Análisis: Mainstreet Equity Corp

Una máquina de componer capital

En mi búsqueda por encontrar empresas resilientes que puedan perdurar durante décadas, he dado con un negocio aparentemente atractivo. Se trata de Mainstreet Equity Corp (TSX:MEQ).

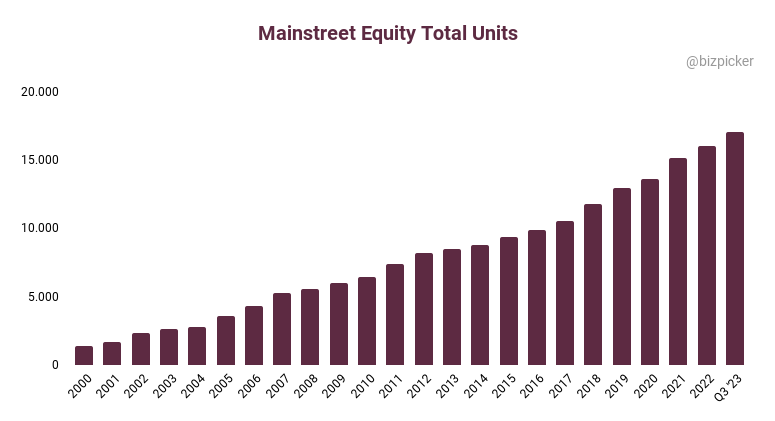

Mainstreet se dedica básicamente a la adquisición, renovación y alquiler de apartamentos residenciales en Canadá. Su crecimiento ha sido espectacular; en el año 2000 tenían 1.370 apartamentos y a cierre del tercer trimestre del 2023 tenían 17.000 unidades bajo gestión.

A primera vista, su modelo de negocio no parece nada especial: compras un edificio que esté en mal estado, lo reformas y luego lo alquilas a precio de mercado sacando una rentabilidad. Sin embargo, viendo los crecimientos que ha tenido durante las últimas décadas, y según investigas más a fondo, te das cuenta de que estás ante algo interesante.

Western Canada, mid-market, add-value

Mainstreet se diferencia de la gran mayoría de REITs de Canadá (y del mundo en general) en diferentes aspectos. Uno de ellos es que se centra en un nicho especial claramente definido: Western Canada, mid-market, add-value.

¿Por qué se centran en este nicho tan específico?

Western Canada

La mayoría de la población en Canadá está concentrada en unas pocas ciudades al este del país, pero durante los últimos años ciudades del oeste de Canadá han tenido un crecimiento por encima de la media. Gran parte se debe al aumento de inmigrantes y estudiantes que llegan a Canadá, pero también hay un movimiento de población desde provincias del este hacia el oeste debido al coste de vida más bajo.

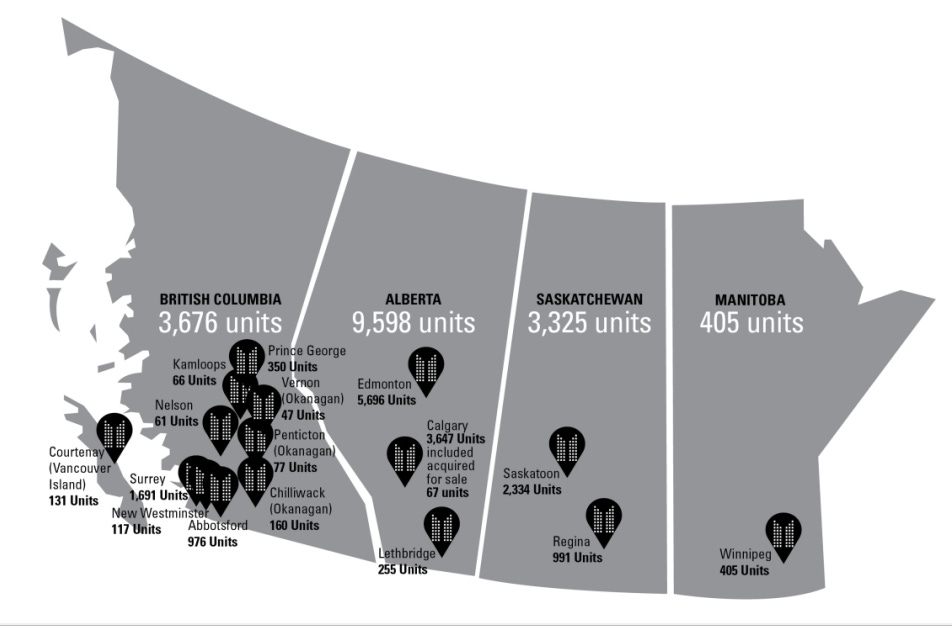

Mainstreet tiene presencia en todas las provincias del oeste de Canadá: British Columbia, Alberta, Saskatchewan y Manitoba. Las economías de esta zona históricamente han sido dependientes de la agricultura y minería, pero durante los últimos años se han ido diversificando atrayendo turismo, empresas tecnológicas y banca, entre otras.

Durante los siguientes años se espera que lleguen más inmigrantes y estudiantes a Canadá. Esto beneficia a Mainstreet ya que, lógicamente, necesitarán un lugar donde vivir y su elección no será comprar una casa, sino alquilarla.

Te dejo algunos gráficos sacados de Canada Stats en los que se pueden ver las tendencias de inmigración en Canadá y cómo las ciudades del oeste crecen por encima de la media del país (en amarillo los lugares en los que Mainstreet tiene apartamentos).

Mid-market

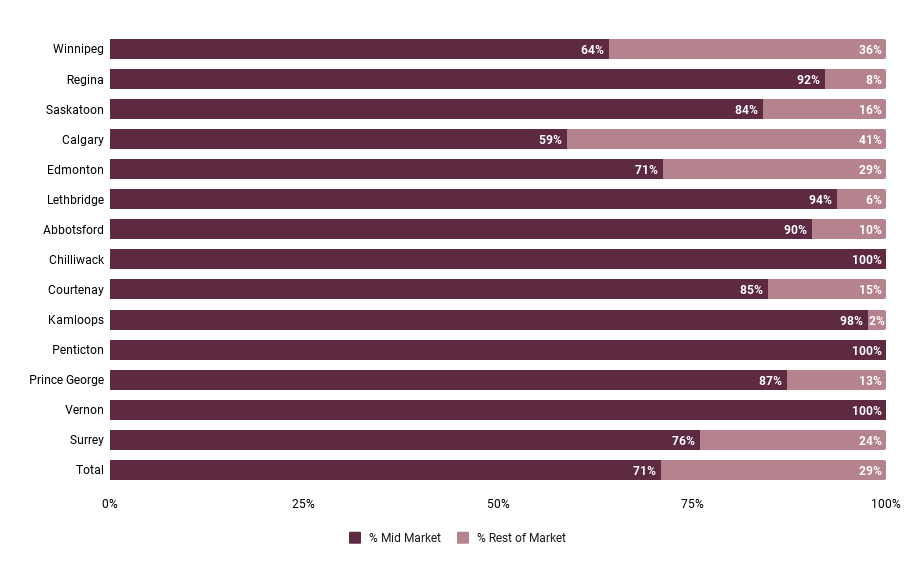

La mayoría de los edificios en el oeste de Canadá tienen menos de 100 unidades (aproximadamente el 71% del total en las ciudades donde opera Mainstreet). A pesar de que este tipo de activo es gran parte del mercado, la mayoría de REITs e inversores institucionales se centran en el 29% restante. Esto se debe a que, al ser edificios de pocas unidades, son demasiado pequeños para ellos.

Los dueños de estos inmuebles suelen ser profesionales (abogados, doctores…) o la típica empresa familiar pequeña que compra ese edificio para aumentar y diversificar su patrimonio (también la propia familia suele operar y gestionar la propiedad).

A pesar de tener ya 17.000 unidades bajo gestión, Mainstreet estima que tiene una cuota de mercado de tan solo el 8,6%, por lo que aún le queda mucho recorrido por delante. Además, la nueva oferta está limitada ya que no se pueden construir nuevos apartamentos con alquileres asequibles por el alto coste de construcción.

Todo esto hace que sea un nicho de mercado fragmentado, poco profesionalizado y con poca competencia en el que existe una oportunidad de consolidación.

Add-value

Además de centrarse en edificios con menos de 100 apartamentos en el oeste de Canadá, Mainstreet también busca que sean edificios que se encuentren en mal estado. Estos apartamentos suelen ser viejos, están mal gestionados, con falta de mantenimiento, ratio de vacantes alto y alquileres por debajo de mercado.

Algo muy importante a tener en cuenta es que gran parte de la población busca un alquiler asequible (el ~70% de los canadienses gana menos de $50 mil brutos al año), pero la oferta de viviendas asequibles es limitada por el alto coste de construcción de un nuevo apartamento.

Mainstreet se beneficia de esta oferta limitada, ya que al adquirir propiedades en mal estado son capaces de comprar por debajo del coste de reemplazo. Mainstreet paga de media unos $100-120 mil por puerta, mientras que la construcción de un nuevo apartamento supondría unos $300-500 mil.

Posteriormente Mainstreet los reforma con unos estándares de calidad (que son similares en todos sus apartamentos) y ofrece servicios adicionales gracias a su escala. Los clientes se benefician de una mejor calidad de vida a un precio asequible y Mainstreet de mayores ingresos, aprovechando también el aumento de valor del activo para refinanciar.

Un engranaje bien engrasado

Una vez definido el nicho, necesitas un engranaje que te ayude en todo el proceso de búsqueda de oportunidades, adquisición, renovación y gestión de las propiedades para así poder componer el capital a altas tasas de retorno. Mirando el historial de Mainstreet, parece que su engranaje está bien engrasado.

1. Adquisición. El objetivo es identificar apartamentos en mal estado y adquirirlos a un precio por debajo del coste de reemplazo. La escala de Mainstreet le proporciona una ventaja enorme frente a competidores a la hora de encontrar oportunidades. Cuando alguien quiere vender sus apartamentos, al primero que suelen llamar es a Mainstreet porque tiene la reputación, experiencia y capital necesario para poder cerrar una compraventa rápidamente.

2. Reforma. Mainstreet renueva la propiedad garantizando unos estándares de calidad que son similares en todas sus propiedades. Al ser uno de los mayores gastos que tiene, la empresa ha integrado verticalmente toda la cadena de suministro y operaciones.

Compran los materiales (baldosas, muebles de cocina…) directamente a fabricantes en Asia y luego los guardan en dos almacenes de su propiedad (evitando incrementos de alquileres) hasta que los distribuyen a sus diferentes proyectos según lo vayan necesitando. Al saltarse intermediarios consiguen un ahorro de costes importante (en ocasiones de hasta el 80%). Incluso el personal de obra es interno de Mainstreet, otorgando un mayor ahorro y control.

3. Eficiencias operativas. Una vez ya está renovado y alquilado el inmueble que han adquirido, la empresa logra eficiencias operando y gestionando sus propiedades. Ofrecen servicios adicionales como cámaras de seguridad, conserje, call center… Sus competidores no pueden ofrecer estos servicios porque se comerían el poco margen que tienen, pero Mainstreet se lo puede permitir gracias a su escala.

Además de lo anterior, Mainstreet sigue una estrategia de agrupación de inmuebles. Intentan adquirir edificios que estén cerca uno del otro (normalmente dentro de un radio de 5 bloques). Esto le permite transformar un activo en una red de apartamentos, ayudando a ahorrar en costes de personal y marketing.

Por todo lo anterior, Mainstreet tiene mejores márgenes operativos (aún ofreciendo un mejor servicio) que sus competidores, resultando en ganancias de cuota de mercado.

4. Aumento del valor. Tras renovar las propiedades, las reposicionan en el mercado. La reforma del edificio y un mayor nivel de servicio se traducen en unos alquileres más altos, al tiempo que fidelizan a sus clientes. El objetivo de Mainstreet suele ser el de, como mínimo, aumentar los ingresos un 25%.

5. Refinanciar. Por último, refinancian el activo una vez ya está estabilizado, extrayendo en ocasiones un cantidad superior al equity invertido inicialmente. Luego este capital lo utilizan para adquirir más apartamentos y seguir alimentando su engranaje de creación de valor.

6. Reciclar. Aunque el objetivo es mantener los activos para generar flujos de caja, en ocasiones Mainstreet vende activos más maduros para reasignar el capital en oportunidades con un mayor potencial de rentabilidad.

Un ejemplo de éxito es lo que hicieron en Mainstreet Park, Edmonton. En el 2016 compraron 15 edificios con 178 unidades en total. El precio de adquisición fue de $75 mil por puerta. Los edificios estaban en mal estado e invirtieron $2,1 millones en capex para reformarlos. Un activo que generaba pérdidas pasó a generar $1,3 millones de NOI y el valor de los apartamentos después de reformarlo pasó a ser de $150 mil por puerta (5% cap rate), obteniendo una rentabilidad del 72% en un año. Esto le permitió refinanciar y extraer $4,3 millones de equity, es decir, Mainstreet acabó sin poner ningún dólar de su bolsillo para adquirir los apartamentos (de hecho le dieron $4,3 millones que utilizó para seguir adquiriendo más apartamentos).

Este engranaje que se ha ido engrasando durante décadas, sumado a la integración vertical y escala de Mainstreet, le otorga una ventaja competitiva que le va a permitir seguir consolidando el mercado y componiendo el capital a altas tasas.

Bob Dhillon

Hasta ahora hemos visto que Mainstreet es una máquina de componer capital, pero también necesitamos una persona que se encargue de dirigirla. Una pregunta que me hago antes de comprar una empresa es la siguiente:

Si fuera dueño de toda la empresa, ¿contrataría a la persona que está como CEO para dirigirla?

Le doy mucha importancia a la respuesta de esta pregunta porque he aprendido que para tener convicción a largo plazo necesito confiar en el CEO de la empresa. Al final, cuando adquiero participaciones en una empresa lo hago con la intención de mantenerla para siempre. Por esto necesito saber que el CEO tiene skin in the game, soul in the game y que tomará las decisiones correctas para el bien de la compañía a largo plazo.

Bob Dhillon es el CEO y fundador de Mainstreet y tiene el 46% de las acciones de la empresa. Me gustan mucho los fundadores porque no necesitan incentivos, ellos son dueños de la empresa y sus intereses están alineados con los accionistas minoritarios (skin in the game).

La historia de Dhillon es impresionante. Llegó con su familia siendo un niño a Canadá como refugiado de guerra sin literalmente nada. A los 19 años convenció a un inversor para hacer su primer flipping house y desde entonces, siguió reinvirtiendo todo lo que ganaba en más casas para reformarlas y venderlas. Más tarde vio la oportunidad de que, en vez de estar comprando y vendiendo constantemente, podía mantener esos inmuebles para que le generaran ingresos recurrentes, reinvertirlos y hacerse rico despacio a la vez que aportaba valor a la sociedad. Ha dedicado toda su vida al sector inmobiliario y es su pasión, ganar dinero es secundario (soul in the game).

“Si te metes en los negocios sólo para ganar dinero, lo más probable es que no ganes dinero. Si te metes en los negocios para crear algo, o por una pasión, o algo con lo que disfrutas, creo que ganarás dinero."

Bob Dhillon

Dhillon es sin duda un gestor excepcional, siempre tomando decisiones que sean buenas para la creación de valor a largo plazo. Por ejemplo, la crisis del precio del petróleo del 2014 afectó fuertemente la economía en Alberta (principal mercado de Mainstreet). La crisis provocó que mucha gente perdiera sus trabajos, aumentando las vacantes. La mayoría de REITs e inversores se iban asustados por los problemas que había en la provincia. Dhillon, lejos de entrar en pánico, aprovechó la ocasión para adquirir más apartamentos a precios atractivos (en algunos casos 8-9% cap rate) y para recomprar sus propias acciones con un descuento importante sobre el NAV. Con el paso de los años, la región se ha recuperado y se ha visto cómo esa decisión ha creado mucho valor para los dueños de Mainstreet.

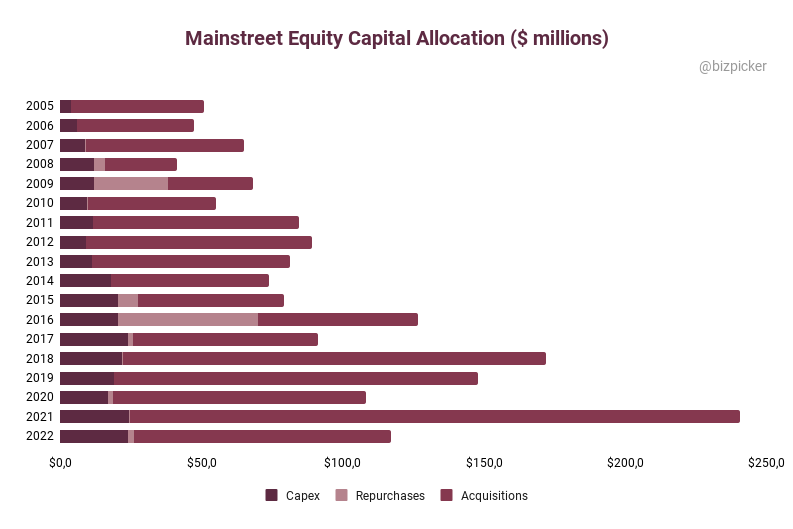

Asignación del capital

Mainstreet, a pesar de dedicarse a la adquisición y alquiler de apartamentos, no es como cualquier REIT que se dedica a distribuir dividendos a sus accionistas, sino que utiliza todos los cash flows para reinvertir en su negocio y así acelerar su engranaje de creación de valor.

Esto tiene sentido ya que aún tiene mucho recorrido por delante para crecer y seguir ganando cuota de mercado. El excedente de efectivo lo utilizan oportunísticamente para recomprar acciones cuando consideran que se encuentran por debajo del NAV. Un ejemplo de su buena asignación de capital es cómo aprovecharon la fuerte caída del 2009 para recomprar el 29% de las acciones en circulación.

Para los siguientes años el plan de asignación de capital es el mismo: reinvertir en el negocio para seguir creciendo (mientras se mantiene un balance conservador) y recomprar acciones de manera oportunista cuando coticen con un descuento sobre el NAV.

Otra cosa que me gusta sobre Mainstreet es que tienen una filosofía de inversión en valor y contracíclica. Ponen mucha importancia al precio de adquisición y, además, cuando hay miedo en el mercado es cuando han aprovechado para “doblar la apuesta” e invertir más capital en oportunidades atractivas. Esto me deja tranquilo ya que las recesiones no se vuelven un peligro, sino una oportunidad para generar un mayor valor a largo plazo.

"Soy un inversor contracíclico. No quiero estar en entornos de auge, sea donde sea. ¿Por qué contracíclico? Porque ahí es donde está el valor.”

Bob Dhillon

Los riesgos

Al analizar una empresa es importante investigar sobre la industria, las ventajas competitivas, equipo directivo, etc., pero más importante es analizar qué puede salir mal. Los siguientes riesgos son los que he detectado, algunos son menores y otros son importantes tenerlos en cuenta.

Si se te ocurre algún riesgo más agradecería que me lo pusieras en los comentarios o puedes contactar conmigo directamente 😊

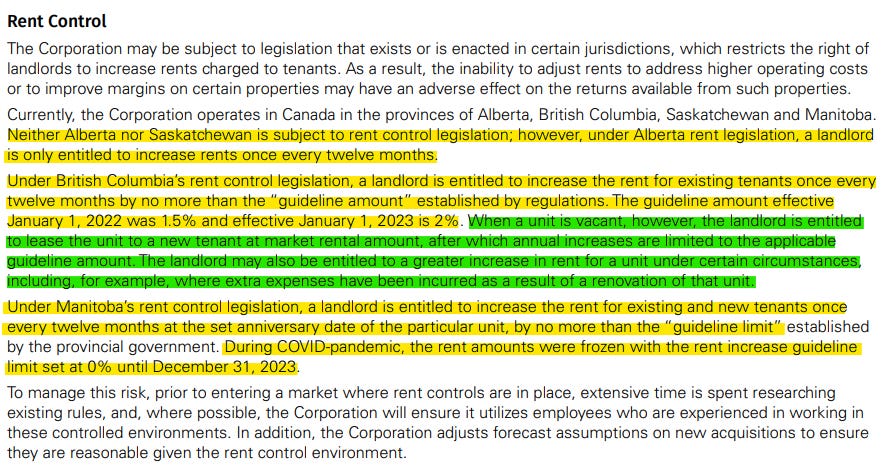

Control sobre los alquileres

Uno de los riesgos más evidentes es el control sobre los alquileres. Si en una época en la que tus costes suben pero el Gobierno no te deja repercutir esas subidas de costes a los clientes, tus márgenes van a sufrir.

Concentración

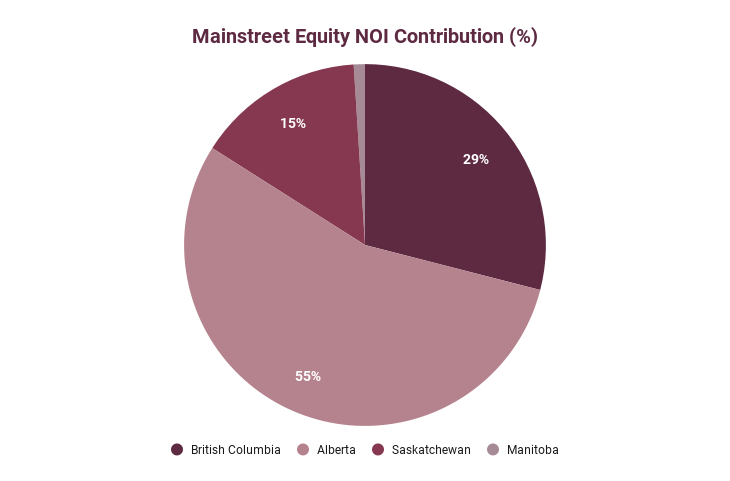

Centrarse en un nicho tan específico tiene sus ventajas e inconvenientes. Uno de estos inconvenientes es que, aunque en los últimos años se ha ido diversificando geográficamente fuera de Alberta y British Columbia, una economía débil en alguna de estas provincias podría suponer un riesgo para la empresa.

A pesar de ello, Mainstreet ha demostrado que con su enfoque value y contracíclico puede aprovechar estos periodos de estrés para conseguir oportunidades atractivas y seguir creando valor a largo plazo, además de que el tipo de activo en el que invierten ha demostrado ser resiliente.

Deuda

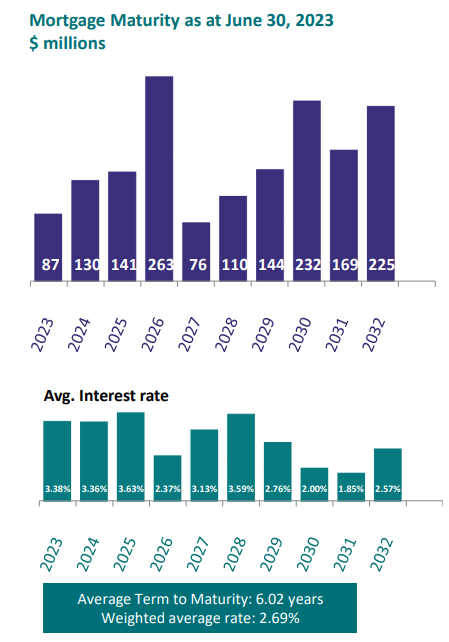

Uno de los mecanismos clave del modelo de negocio de Mainstreet es la financiación ya que le permite acelerar su crecimiento. Además, es uno de los gastos más grandes que tiene la empresa junto con el capex de las reformas, por lo que las subidas/bajadas del coste de la deuda tienen un impacto importante en el desempeño de la empresa y sus flujos de caja.

Mainstreet lleva algunos años aprovechando el entorno de tipos bajos para refinanciar su deuda a tipos bajos y con vencimientos de 8-10 años con la teoría de que en algún momento subirían los tipos de interés. Actualmente el 100% de la deuda es a tipo fijo (tipo interés medio del 2,7%) y el 99% son préstamos asegurados de la CMHC, que le otorga tipos de interés más bajos.

Aunque la subida de tipos perjudica a las refinanciaciones y el FFO a corto plazo, también puede beneficiar a Mainstreet en otros sentidos. Por ejemplo, comprar una nueva casa ahora es más caro por lo que la gente tenderá a alquilar, favoreciendo sus tasas de ocupación y alquileres. Otro posible beneficio es que habrá más vendedores forzados, por lo que habrá más oportunidades para adquirir apartamentos a precios atractivos.

Riesgo de hombre clave

El principal artífice del gran desempeño que ha tenido durante todos estos años Mainstreet es su CEO y fundador Bob Dhillon, que ha demostrado ser un gran asignador de capital y, evidentemente, parte de la tesis pasa por que siga muchos años como CEO.

Dhillon tiene 58 años y aunque no tiene intención de jubilarse pronto, podría suponer un riesgo para el desempeño futuro de Mainstreet. He investigado más a fondo y parece que gran parte de los procesos están descentralizados y los trabajadores actúan con libertad, por lo que el impacto podría ser limitado.

"Simbólicamente sólo tenemos puertas y paredes de cristal, para una transparencia total, de modo que todo el mundo tiene acceso a cualquiera. Por ejemplo, nuestro Vicepresidente de Operaciones empezó en el puesto operativo más bajo hace 20 años. Cogemos a la gente desde abajo, desde nuestra escuela, y pasan a puestos directivos. No les damos un trabajo, les damos una carrera. Nadie es Director General ni limpiador. Todos somos iguales. Todos somos transparentes. Y las mejores ideas vienen de abajo."

Bob Dhillon

Valoración

Para valorar Mainstreet he utilizado dos métodos: aplicar un múltiplo sobre el FFO y calcular el valor neto de los activos.

Múltiplo FFO

Actualmente cotiza a un múltiplo razonable de 20 veces el FFO que estimo para finales del año fiscal 2023. Si durante los próximos 5 años logra aumentar su FFO/share al 12% (creo que es algo alcanzable) y aplicamos un múltiplo de 20 veces, nos da un precio por acción de $204. Al precio actual de $133 supondría una TIR del 9%.

Si quisiéramos obtener una TIR del 12% (que es lo mínimo que le suelo pedir a mis inversiones) la tendríamos que comprar a $115 la acción.

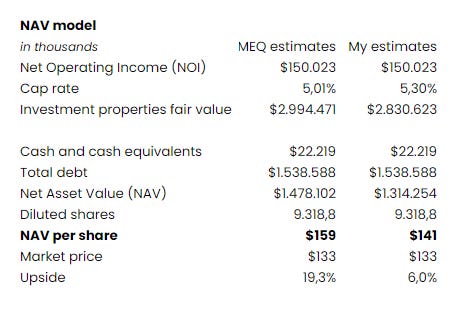

NAV model

La otra forma que he utilizado para valorar la empresa es dividir el NOI que genera entre un cap rate. Mainstreet utiliza un cap rate del 5,01% y para ser más conservador he utilizado un cap rate del 5,3%. Con esto el NAV por acción es de $141, que a precios actuales nos da un upside del 6%. Insuficiente para mí. A $117 la acción el upside sería del 20%, que es algo más atractivo.

Por lo tanto, tanto utilizando un múltiplo sobre el FFO como sacando el NAV, parece que un precio interesante para incorporar a Mainstreet sería sobre los $115-$120 por acción. Este precio parece coincidir con el de la directiva de la empresa, ya que sus últimas recompras han sido en el rango de $116-$120.

Quiero añadir que estas valoraciones las he hecho sin tener en cuenta que el 14% de los edificios de Mainstreet están pendientes de estabilizar y en algunos mercados los alquileres aún están bastante por debajo del precio de mercado. Tampoco he tenido en cuenta una potencial conversión de sus activos en edificios de mayor densidad ni el posible desarrollo de terrenos que tienen.

Conclusión

Mainstreet cumple todos los requisitos que busco: negocio predecible con ventajas competitivas, oportunidades de reinversión y dirigido por gente competente y honesta con visión a largo plazo. Sin embargo, no cumple el último requisito para que me decida a comprar participaciones: una valoración atractiva.

Existen algunos riesgos que hay que tener en cuenta y que a la valoración actual, en mi opinión, no ofrecen un margen de seguridad suficiente. Como suele suceder con las empresas de esta calidad y con unos ingresos predecibles, es difícil adquirirla a precios atractivos. Toca ser paciente y esperar algún inconveniente o problema temporal que preocupe a los inversores cortoplacistas y me dejen comprar participaciones.

Hasta que llegue ese momento, la he añadido a la lista de la compra y seguiré aprendiendo sobre la empresa para que, cuando Mr. Market me dé una oportunidad, pueda aprovecharla.

DISCLAIMER: Este análisis se expone a título meramente informativo y no constituye una recomendación de compra o de venta. Es mi propia visión y opinión sobre la compañía. Cada persona debe realizar sus propios análisis y tomar sus propias decisiones de inversión.