Análisis: SiteOne Landscape Supply Inc

Consolidando un mercado fragmentado

SiteOne Landscape Supply Inc (SITE) es el mayor distribuidor de material para jardinería de Estados Unidos. Cuenta con más de 630 sucursales en EEUU y Canadá en las que ofrecen más de 155.000 SKUs (sistemas de riego, fertilizantes, herbicidas, herramientas, plantas, luces exteriores…). Además ofrecen servicios de consultoría para ayudar a sus clientes en sus proyectos.

Estos clientes suelen ser pequeñas empresas privadas que operan en un solo mercado y se dedican a la instalación y mantenimiento de césped, jardines y demás espacios exteriores. SITE tiene más de 280.000 clientes y el top 10 tan solo representa el 4% del total de ventas.

Tradicionalmente estas empresas tenían que ir a diferentes distribuidores que se especializan en alguna de las diferentes verticales (riego, plantas, herramientas, accesorios decorativos). El objetivo de SITE es posicionarse como la única parada para estas empresas para que en un solo viaje puedan tener todos los diferentes productos que puedan necesitar.

Tras esta breve introducción vamos a analizar en detalle la industria, modelo de negocio, ventajas competitivas, equipo directivo, asignación de capital y valoración.

Industria

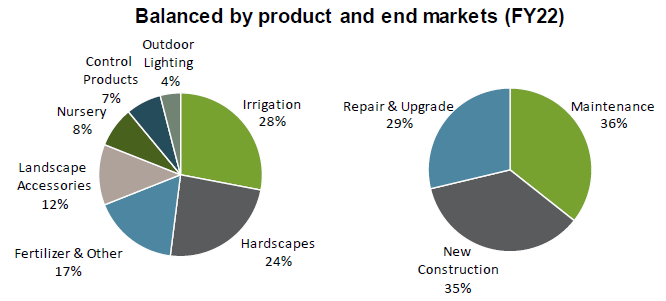

Se estima que el TAM en Norte América para la distribución de productos de jardinería es de unos $25 billion en ventas. Las categorías más grandes son las de plantas (33%) y accesorios de jardinería (20%). Los productos de control, decorativos, riego, luces exteriores y fertilizantes conforman aproximadamente un 10% cada uno.

El 65% de las ventas de SITE son recurrentes ya que gran parte de los trabajos de sus clientes son frecuentes (cortar césped, podar setos, fertilizantes…). Así están diversificadas las ventas de la empresa:

Es un mercado que está muy fragmentado con más de 1.000 distribuidores. SITE tiene solo un 16% de cuota pero es 4 veces más grande que su siguiente competidor. El 84% restante lo conforman pequeños distribuidores con poco alcance geográfico, una oferta de productos limitada y poco poder de negociación con fabricantes. Por lo tanto, la oportunidad de consolidar el mercado es significante. La compañía estima que pueden llegar a una cuota del 30-40%.

Además, hay más de 5.000 fabricantes y más de 600.000 empresas de servicios de jardinería. Esto hace que SITE pueda situarse en medio aportando valor a ambas partes interesadas.

Modelo de negocio

El modelo de negocio de SITE es parecido al que siguen otros distribuidores como Watsco o Pool Corp, que han logrado posicionarse entre fabricantes y clientes aportando valor y haciendo el proceso más eficiente. Esto ha sido posible gracias a que la oferta y la demanda está fragmentada.

La demanda la conforman muchos clientes pequeños que suelen necesitar pequeñas cantidades de productos de diferentes fabricantes y hacen las compras según les llegan los trabajos o lo necesitan. En cambio, los fabricantes prefieren vender en grandes cantidades y con los menores envíos posibles. Esta fricción hace posible que los distribuidores puedan situarse en la cadena de suministro resolviendo este problema.

Es muy importante tenerlo en cuenta ya que, si no fuera por este hecho, tanto al fabricante como al cliente les interesaría saltarse al distribuidor. Por lo tanto, este modelo de negocio de distribución tiene éxito porque es capaz de proporcionar ventajas a ambas partes, y su posición competitiva es mayor y más sostenible cuanto más fragmentadas están la oferta y la demanda:

Fabricantes

➡️ SITE da acceso a miles de fabricantes a sus más de 280.000 clientes. Esto les facilita la gestión de la cadena de suministro con menos envíos y más grandes ya que SITE puede comprar mucho volumen de productos.

➡️ El resto de distribuidores son pequeños y suelen operar de manera local o en una sola región, por lo que tienen menos alcance.

➡️ Con sus más de 630 sucursales repartidas en todo el país, SITE elimina a los fabricantes la dificultad y costes de manejar toda la distribución.

Clientes (empresas de jardinería)

➡️ SITE se posiciona como la parada única ofreciendo la mayor variedad de productos en todas las verticales para que el cliente no tenga que ir a diferentes proveedores. El precio de los productos es importante para estas pequeñas empresas, pero al ser su principal gasto la mano de obra, la conveniencia y selección que ofrece SITE es de gran valor porque les permite ahorrar tiempo, trabajo y dinero.

➡️ Además, gracias a su extensa red de sucursales, SITE puede distribuir de manera más eficiente y rápida que sus competidores.

➡️ SITE tiene un programa de lealtad (Partners Program) con ventajas para sus clientes. Los clientes suscritos a este programa generaron el 50% de las ventas en el 2021 y el 52% en el 2022.

➡️ Además del Partners Program, ofrece a sus clientes herramientas y servicios para que mejoren su negocio (asesoramiento, tienda online, aplicación móvil con la que pueden hacer pedidos y manejar inventario, crédito, envíos en 24 horas…)

Otros distribuidores

SITE se dedica a la adquisición de otros distribuidores para aumentar su red de sucursales y alcance. Estos distribuidores tienen ciertos incentivos para vender su negocio:

➡️ SITE puede proporcionarles la escala que tiene para mejorar el proceso de compra y su poder de negociación con los fabricantes.

➡️ Asimismo, pueden seguir operando su negocio y tomando decisiones de manera descentralizada. SITE no cambia el equipo directivo ni empleados y los deja seguir haciendo lo que hacían. Esto se lo pueden permitir ya que se dedican a adquirir a empresas que ya lo están haciendo bien y son las mejores en sus mercados.

“We let the local businesses run. We have high expectations of how they're going to operate. But we let them run”

➡️ SITE los integra en su plataforma dándoles la capacidad tanto económica como tecnológica de una gran empresa que les sería difícil obtener si siguieran de manera independiente.

➡️ También pueden beneficiarse de añadir diferentes verticales y variedades de productos, permitiendo ofrecer una mayor selección a sus clientes y aumentar los ingresos.

Todas estas ventajas que proporcionan tanto a fabricantes, clientes y otros distribuidores crea un círculo virtuoso y un foso defensivo que se ensancha según la empresa va creciendo.

Crecimiento

Como he dicho anteriormente, el equipo directivo estima que pueden llegar a una cuota del 30-40%. Para conseguirlo, la empresa sigue una estrategia de crecimiento orgánico y otra a base de adquisiciones.

Adquisiciones

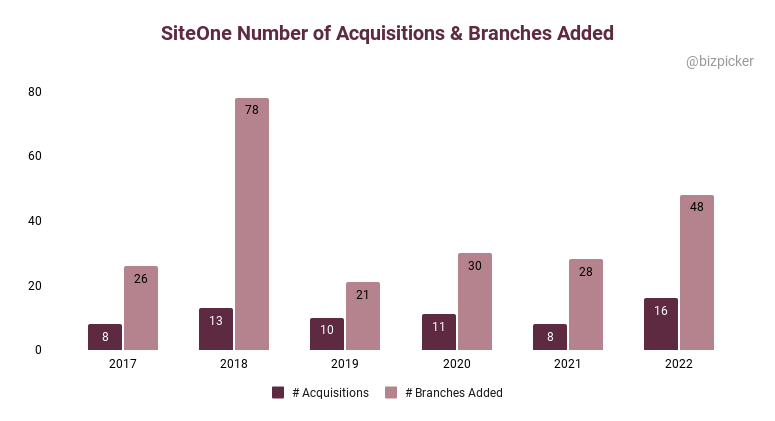

La principal forma de crecimiento que tiene SITE es a través de adquirir a otros distribuidores. Suelen ser empresas regionales que estén bien dirigidas con un historial de crecimiento y sostenibilidad de los beneficios.

“Because we are long-term investors, we're looking for the best companies that are going to perform over a full cycle.”

Entre 2014 y 2022 han adquirido 80 distribuidores con unos $1.465 millones en ventas. SITE está poniendo el foco en viveros y distribuidores de accesorios de paisajismo ya que son las categorías en las que tienen una menor presencia y tienen mayor recorrido de crecimiento por delante.

Estas dos líneas de productos son especiales y más difíciles ya que necesitan diferentes tipos de instalaciones que el resto de categorías y gran parte de los productos se compran de manera local. Por ello, la estrategia de SITE es adquirir los líderes del mercado y a partir de ahí crecer.

“We're patient, and we wait for the best companies to be for sale. We're not going to buy a fixer-upper in a market. We're going to buy the best one, and then we're going to build off of that. So that's our strategy.”

También me gusta que SITE mantiene un balance sólido con un ratio Deuda neta/EBITDA de 0,8x para poder seguir haciendo adquisiciones e invertir en crecimiento durante cualquier escenario.

Crecimiento orgánico

SITE tiene varias palancas con las que crecer de manera orgánica. La más obvia es conseguir nuevos clientes. La empresa ha comentado que tienen mayor penetración en los clientes más grandes que en los pequeños. Gran parte de las empresas pequeñas no conocen a SITE y están invirtiendo para cambiarlo.

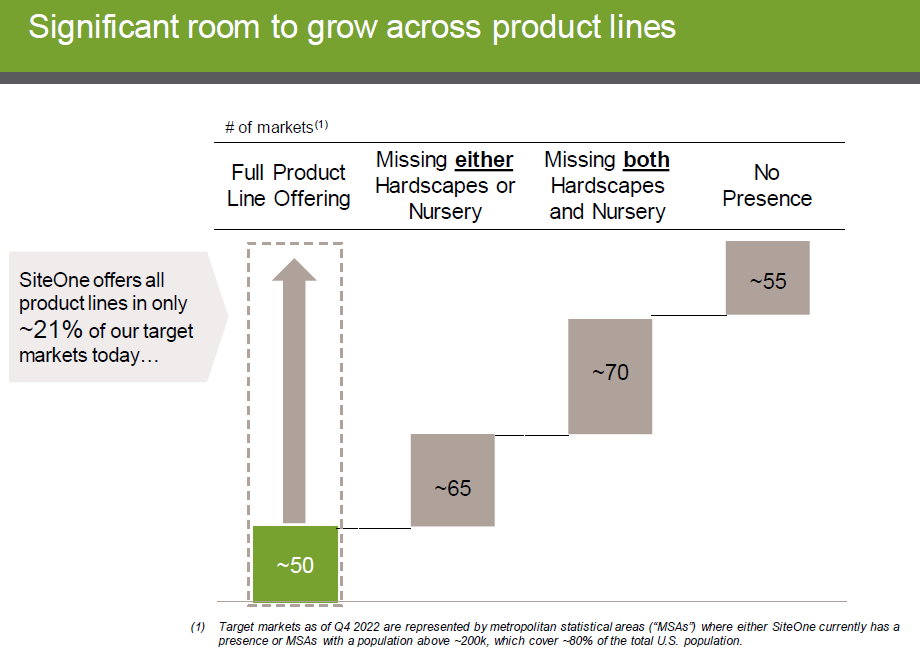

Otro pilar de crecimiento orgánico es vender todas las líneas de productos en sus sucursales. Actualmente tan solo el 21% de sus mercados tienen todas las verticales y el objetivo es llegar al 100%. Según vayan introduciendo nuevas líneas de productos en sus sucursales deberían ganar una mayor parte del gasto de sus clientes ya que, como hemos comentado, para estos clientes es mucho más conveniente trabajar con un solo distribuidor.

En este sentido también tendrá importancia su programa de fidelización “Partners Program” con el que consiguen clientes recurrentes y que ya suponen el 52% del total de las ventas.

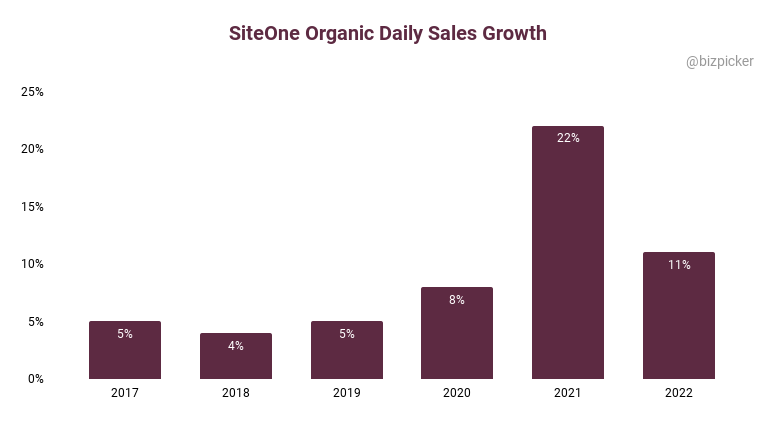

Los últimos dos años las ventas orgánicas diarias han crecido a un ritmo muy elevado, debido principalmente a que han podido pasar las subidas de los precios por la inflación a sus clientes. Esto ha sido posible gracias a que el principal gasto de un trabajo de jardinería es la mano de obra (~80% del total). Esto permite a SITE pasar las subidas de costes de los productos a sus clientes sin dificultades, ya que valoran más el ahorro de tiempo.

Evidentemente este ritmo no es sostenible a largo plazo, pero es una demostración del poder de fijación de precios y ventaja competitiva que tiene SITE.

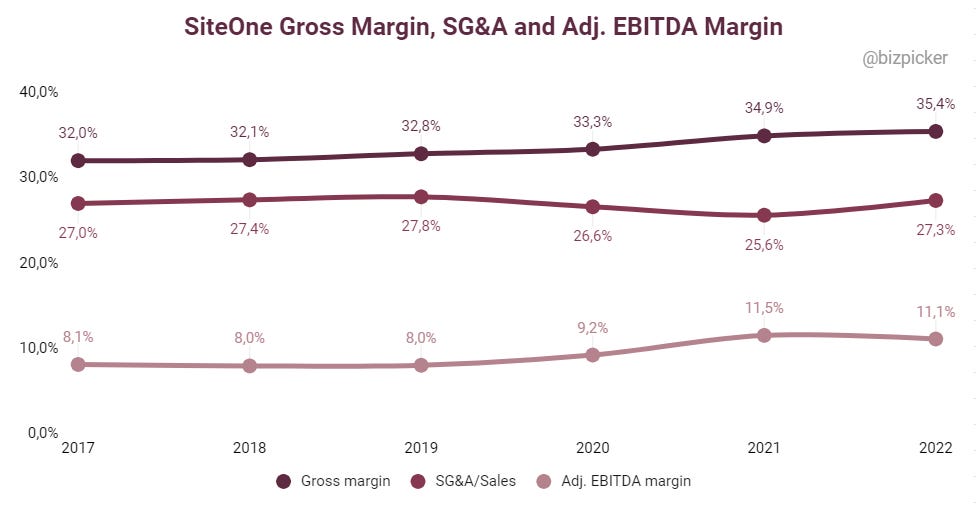

Otra parte importante de la estrategia de SITE es aumentar los márgenes brutos y escalar los gastos de venta, generales y administrativos (SG&A). Esto lo están consiguiendo a través de distintas iniciativas como aumentar el alcance de sus marcas propias, ventas cruzadas, mejoras en la cadena de suministro, tecnología, etc.

Equipo directivo y asignación del capital

Doug Black es el CEO de la empresa desde abril del 2014. Antes de incorporarse a SiteOne, fue Presidente y Director de Operaciones de Oldcastle Inc., un fabricante y distribuidor de materiales de construcción en el que consiguieron multiplicar las ventas x10 con más de 100 adquisiciones. Sin duda tiene bastante experiencia en la industria de la distribución y en liderar una estrategia de adquisiciones.

Además, Doug Black es dueño del 1,2% de las acciones, unos $80 millones (sumando las acciones que tiene derecho a adquirir llegaría hasta el ~2,1%). Todo el equipo directivo, sumando las opciones, tiene hasta el 2,7% de las acciones.

Las compensaciones que tienen los directivos no me gustan demasiado. A parte del salario base tienen unos incentivos en efectivo anuales que dependen un 70% del EBITDA ajustado, un 5% del NPS de la empresa, un 5% de las ventas orgánicas diarias y el 20% restante son otros objetivos específicos para cada puesto. También tienen incentivos de acciones a largo plazo que dependen del precio de la acción, EBTA y ROIC.

Aunque las compensaciones incentivan a que crezcan de manera rentable y suba el precio de la acción, son bastante mejorables y para mí son una bandera amarilla.

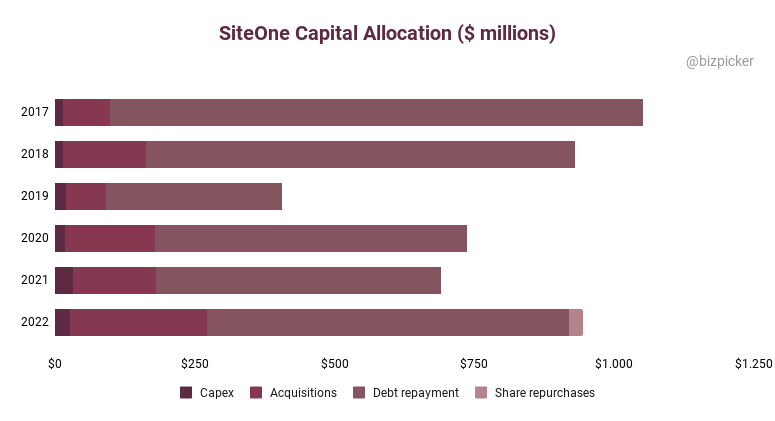

En cuanto a la asignación del capital, al estar la empresa en pleno crecimiento y con una oportunidad grande de reinversión por delante, la mayoría del capital se destina a crecimiento y adquisiciones.

El año pasado autorizaron un programa de recompras por valor de $400 millones (~6% market cap) de los que ya han utilizado $24,4 millones en el 2022. El objetivo es recomprar acciones con el capital sobrante después de invertir en el negocio. Me gusta esta decisión pero habrá que vigilar si se hacen también de manera oportunista y no a cualquier precio.

Riesgos

Los principales riesgos que pueden afectar a la empresa son:

Nuevos competidores.

Una nueva empresa con mucho capital detrás podría intentar plagiar la estrategia de SITE para consolidar el mercado. Esto podría dificultar las adquisiciones y haría subir las valoraciones de los distribuidores, afectando a los retornos de la empresa. De momento lo veo poco probable por la subida de tipos y la escala que ya tiene SITE. Asimismo, su modo de adquisiciones sin presionar y dando a cada distribuidor la libertad de poder operar de manera descentralizada son consideraciones que valoran muy positivamente los vendedores.

Reducción de nuevas construcciones de viviendas.

Esto es un problema que podría afectar en el corto plazo a los resultados de SITE, pero no supone un peligro para el negocio a largo plazo. Además, gran parte de sus ventas están ligadas a servicios recurrentes de mantenimiento, por lo que podrían seguir navegando el mal temporal.

Recesión económica.

Relacionado con el punto anterior, una recesión afectaría a los presupuestos de sus clientes y al mercado laboral, por lo que afectaría a su vez a la construcción de nuevas viviendas.

Irregularidad de demanda por problemas meteorológicos.

Los servicios de jardinería son dependientes de las condiciones meteorológicas, por lo que podría suponer una bajada de ventas. En mi opinión no es un riesgo a tener muy en cuenta ya que SITE tiene presencia en todo Estados Unidos y puede mover inventario hacia las regiones donde haya demanda.

Disrupción por comercio electrónico.

Creo que es difícil que SITE sufra una disrupción de Ecommerce porque se suelen necesitar conocimientos técnicos y consultar antes de hacer una compra y normalmente los productos son pesados y difíciles de transportar.

Valoración

En fecha de esta publicación SITE cotiza a $147/acción. Veamos algunos escenarios posibles para tener una perspectiva de si puede ser una inversión interesante:

Supuesto 1:

Crecimiento orgánico: 5%

Crecimiento inorgánico: 5%

Margen EBITDA: 12%

Múltiplo de salida: 14x

Acciones: 47 millones

Valor 2027: $231 (IRR: 9,5%)

Supuesto 2:

Crecimiento orgánico: 5%

Crecimiento inorgánico: 7%

Margen EBITDA: 12%

Múltiplo de salida: 14x

Acciones: 47 millones

Valor 2027: $253 (IRR: 11,5%)

Conclusiones

SITE es una empresa que se encuentra en pleno crecimiento con la oportunidad de consolidar un mercado fragmentado. Me gusta el modelo de negocio de distribución por sus ventajas competitivas y la industria en la que opera por la fragmentación de fabricantes y clientes. Otras empresas como Watsco y Pool Corp han logrado crear mucho valor para sus accionistas con una estrategia similar a la que sigue SITE.

La compañía cumple la mayoría de los requisitos que le exijo a una empresa antes de comprar participaciones: ventajas competitivas duraderas, oportunidad de reinversión y buenos retornos sobre el capital.

Sin embargo, tengo dudas con el equipo directivo ya que suelo buscar una empresa que esté dirigida por un fundador, una familia o con un CEO y una cultura empresarial de perdurar enfocada en el largo plazo. Las compensaciones que tienen los directivos de SITE no me acaban de convencer aunque de momento no he visto ningún red flag importante y han ejecutado muy bien la estrategia con mentalidad a largo plazo. Asimismo, a la valoración actual y con las estimaciones a futuro no entra en mi rango de rentabilidad mínima exigida del 12-15%.

Por todo ello, de momento he decidido no hacer nada (que ya es hacer algo) e incluiré a SITE en mi lista de seguimiento. Si gano convicción en el equipo directivo y cultura de la empresa, y si se pone a una valoración más atractiva, entonces sí que me plantearía comprar participaciones.

Puede ser que sea demasiado exigente, pero creo que es necesario si quiero ser dueño de una colección de negocios excelentes con los que pueda dormir tranquilo durante las siguientes décadas.

Si has llegado hasta aquí, espero que la lectura de este análisis te haya servido de algo. Suscríbete y compártelo con quien lo consideres oportuno. ¡Gracias por tu apoyo!

DISCLAIMER: Este análisis se expone a título meramente informativo y no constituye una recomendación de compra o de venta. Es mi propia visión y opinión sobre la compañía. Cada persona debe realizar sus propios análisis y tomar sus propias decisiones de inversión.

No conocía la empresa, a diferencia de Watsco (la llevo en cartera y muy contento con ella) y Pool (la tengo en vigilancia (tiene que "digerir" la subida provocada por la pandemia). Coincido 100% con tu análisis: la empresa promete (sector, ventajas, etc.) pero la cuestión de los incentivos de la directiva no acaban de convencerme. La vigilaremos. Gran trabajo! Un saludo.