Brookfield: Inmuebles y vencimientos de deuda

Mi punto de vista sobre la situación actual

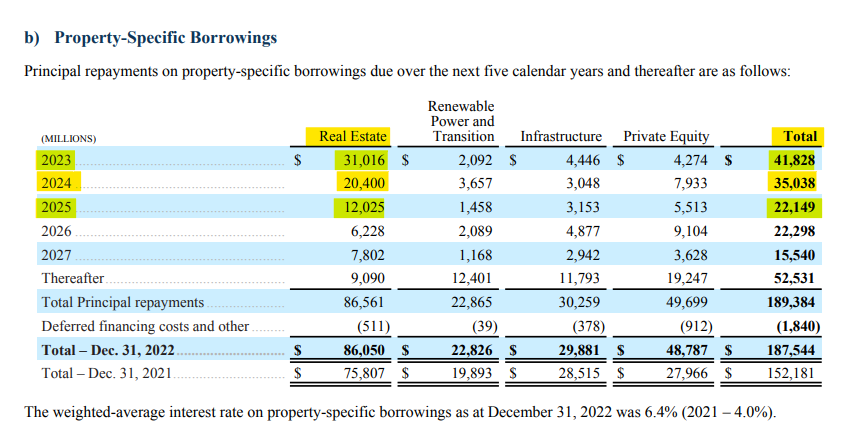

Últimamente he leído algunas preocupaciones sobre Brookfield Corporation. Estas proceden principalmente por su portfolio de Real Estate y vencimientos de deuda, ya que deberán refinanciar unos $99 billion de deuda en los próximos años. Gran parte corresponde a sus inmuebles: $31 billion en 2023, $20 billion en 2024 y $12 billion en 2025.

El problema reside en que en el último año ha tenido lugar una fuerte subida de tipos, por lo que la refinanciación de esta deuda será a tipos más altos y afectará negativamente a las rentabilidades y los cash flows de Brookfield.

La otra preocupación es en relación a los edificios de oficinas, en los que hay temor por las noticias que han salido sobre impagos de algunos activos y por la tendencia de que, debido al teletrabajo, las empresas necesitan menos espacio de oficina, lo que se traslada en un mayor porcentaje de vacantes.

Todo esto mezclado nos da un cóctel peligroso: bajan los ingresos por el aumento de vacantes y suben los costes por la subida de tipos, con la posibilidad de que no puedas hacerte cargo de los pagos de la deuda, llevándote a una quiebra y/o pérdidas importantes.

Mi intención con este artículo es analizar y dar mi humilde punto de vista de la situación actual de Brookfield.

Separar el grano de la paja

Para hacerlo sencillo, creo que este ejemplo puede ayudar a entender mejor la situación actual. Supongamos que tenemos un edificio de oficinas que genera $10 millones de NOI y estaba valorado con un 5% de cap rate, por lo que el valor del edificio sería de $200 millones. Para financiarlo, obtuvimos un préstamo con un LTV del 60%. Por lo tanto, tenemos un equity de $80 millones y una deuda de $120 millones. Sin embargo, ahora tenemos problemas de ocupación y con la subida de tipos de interés los inversores exigen un cap rate superior del 7%. Con motivo del aumento del ratio de vacantes, el NOI de nuestra oficina ahora es de $8 millones, por lo que el valor es de $114 millones. Esto es insuficiente para cubrir la deuda de $120 millones, por lo que entraríamos en bancarrota.

Este problema se está dando principalmente en algunos mercados secundarios de Estados Unidos, pero Brookfield está expuesto mínimamente a este tipo de activos. La gran mayoría de las oficinas de Brookfield son activos de mucha calidad en ubicaciones valiosas con alta demanda. Esta es una gran diferencia.

Utilicemos el mismo ejemplo. Supongamos que nuestro activo de oficinas, al igual que antes, genera $10 millones de NOI y está valorado con un 5% cap rate, por lo que el valor del edificio es de $200 millones. Para financiarlo, obtenemos un préstamo con un LTV del 60%, por lo que tenemos un equity de $80 millones y una deuda de $120 millones. Hasta aquí todo igual, pero ahora viene la diferencia, ya que al ser un activo de calidad seguimos con una ocupación alta e incluso hemos podido subir los alquileres un 5%. Por lo tanto, ahora nuestras oficinas generan un NOI de $10,5 millones. Al tener un activo de calidad y de menor riesgo los inversores exigen un cap rate del 6%, dando un valor de $175 millones a nuestra propiedad. Esto es suficiente para cubrir la deuda y poder refinanciar.

Pues bien, este último ejemplo es la situación en la que se encuentra Brookfield. Mientras las oficinas de menor calidad situadas en zonas secundarias están teniendo problemas (en ocasiones con >20% de vacantes), Brookfield ha aumentado su same-store NOI un 5% YoY, la tasa de ocupación es superior al 90%, tiene contratos de alquiler a largo plazo y un LTV del ~50%.

Claramente no todos los activos de Brookfield están en buen estado y hay riesgos. Cuando tienes miles de propiedades, en algunas cometerás errores y te irá mal, pero lo importante es que estas son un porcentaje pequeño del conjunto total de activos de la compañía.

Además, Brookfield se protege de estos posibles errores con una financiación activo a activo sin recurso a la matriz. Esto quiere decir que si incumplen el pago de un préstamo, el emisor puede embargar el activo garantizado (oficina, centro comercial, almacén…), pero no podría pedir a Brookfield ninguna compensación adicional. Esto es muy importante tenerlo en cuenta ya que protege a la empresa frente a posibles problemas en una propiedad, reduciendo el riesgo y evitando un efecto dominó.

Visión a largo plazo

Los activos inmobiliarios son especialmente sensibles a los tipos de interés ya que afectan a su valoración y al coste de la deuda. Evidentemente, Brookfield también va a sufrir, pero creo que será más un problema temporal y que a largo plazo (más allá de un ciclo) los activos de calidad que están bien ubicados lo seguirán haciendo bien.

Lo que más va a afectar en el corto plazo es la subida de tipos, que ha hecho que sus gastos de intereses hayan aumentado mucho ($3 billion de aumento en el 2022 y $664 millones solo en el primer trimestre del 2023) y es que a finales de 2021 tenían un tipo de interés medio del 4% y actualmente a cierre del primer trimestre de este año era del 6,9%.

Esto ha tenido un claro impacto en los cash flows de Brookfield. El FFO de BPG ha disminuido fuertemente (ya es negativo) y parece que seguirá así, como mínimo, durante este año y el siguiente.

A pesar de todo esto, hay que intentar ver más allá de los resultados a corto plazo. Los costes de deuda han subido bruscamente para combatir la elevada inflación que teníamos, pero a los niveles que están ahora no creo que sigan subiendo mucho más (incluso pueden bajar). Evidentemente es una especulación (ni los Bancos Centrales saben lo que van a hacer y son los encargados de tomar la decisión) pero hay que tener en cuenta también que los Estados están hiperendeudados y tampoco les conviene tener tipos de interés altos.

Lo que sí estoy más seguro es que los activos que hay detrás de estos préstamos son valiosos, con flujos de caja estables y crecientes que lo seguirán haciendo bien durante los próximos años. Gracias a esto, el impacto del aumento del coste de la deuda se irá mitigando con el aumento de los flujos de caja y revalorización de los activos.

Margen de seguridad

A pesar de todo, existe un riesgo evidente y puedo estar equivocado, por lo que es importante tener un margen de seguridad.

Pongámonos en el caso de que valoramos todos los inmuebles de Brookfield a $0 y descontamos las participaciones en sus filiales un 10% al precio de mercado. El valor neto por acción sería equivalente al precio actual de cotización:

No creo que nadie piense que sus inmuebles no valen nada, pero sirve para ver que en el peor de los casos el precio de la acción sería igual al NAV.

Por lo tanto, que la deuda sea activo a activo sin recurso a la matriz, sumado al precio de cotización actual de las acciones, nos da un buen margen de seguridad.

Conclusión

Con todo lo que he expuesto no quiero dar a entender de que todo está genial, por supuesto que hay un riesgo real de deterioro de los flujos de caja que hará daño a Brookfield. A pesar de ello, con un horizonte temporal amplio, con el tipo de activos y deuda que tiene Brookfield y a la valoración actual de mercado en relación al NAV, pienso que podrá seguir componiendo a largo plazo.

Hay que tener en cuenta también que:

• Brookfield tiene décadas de experiencia en el sector inmobiliario y ya ha pasado por varios ciclos, en los cuales han aprovechado y conseguido oportunidades de inversión muy buenas.

• En la actualidad están más diversificados y son menos dependientes del sector inmobiliario.

• Cuando las personas de dentro de una empresa están comprando acciones suele ser una buena señal; Bruce Flatt y otros directivos lo han estado haciendo (incluso han vendido acciones de BAM para comprar más de BN).

No soy ningún experto, pero esta es mi opinión como dueño de participaciones en Brookfield que quería dejar por aquí y compartir con vosotros. Serán años duros para refinanciar la deuda de los inmuebles, pero no me quita el sueño.

DISCLAIMER: Este artículo se expone a título meramente informativo y no constituye una recomendación de compra o de venta. Es mi propia visión y opinión sobre la compañía. Cada persona debe realizar sus propios análisis y tomar sus propias decisiones de inversión.

Buena exposición, vienen malos tiempos , esperemos que sean pasajeros