Análisis: Costco Wholesale Corporation

La cultura es lo único que importa

"Wall Street is in the business of making money between now and next Tuesday. We're in the business of building an organization, an institution that we hope will be here 50 years from now.

– Jim Sinegal

Introducción

La historia de la empresa se remonta al año 1954, cuando un joven James “Jim” Sinegal empieza a trabajar para un hombre llamado Sol Price, que era el CEO de Fed Mart. Sol Price es considerado el “padre” de la industria de la venta al por menor en almacenes con membresía y fue el mentor que le enseñó a Jim Sinegal todo sobre el negocio y le inculcó la responsabilidad social con los clientes y empleados.

En 1976, Sol Price tuvo que fundar otra nueva empresa al verse forzado a salir de Fed Mart cuando vendió una participación mayoritaria a un grupo alemán. El nombre de la nueva empresa fue Price Club, que abrió su primera tienda en San Diego con una estrategía muy parecida a la actual de Costco: productos de calidad, precios bajos, mantener los costes bajos y una alta productividad.

Jim Sinegal estuvo en los inicios de Price Club hasta que más adelante, en 1983, decidió salir para fundar con un socio lo que conocemos hoy como Costco. Durante esta época nacieron también otras empresas con el mismo modelo de negocio, algunas desaparecieron y otras siguen en la actualidad, como son Sam’s Club y BJ’s Wholesale.

Como decía, Sinegal junto a su socio Jeff Brotman decidieron cofundar Costco con la intención de hacer lo mismo que hacía Price Club. Consiguieron levantar $7,5 millones que utilizaron para empezar la empresa y abrir las 3 primeras tiendas.

En 1985 empezaron a expandirse tanto nacionalmente en nuevos Estados como internacionalmente, con la entrada en Canadá.

En los siguientes años siguieron abriendo más almacenes en EEUU, Canadá, México y Reino Unido e introduciendo nuevos productos, como comida fresca. En el año 1993, Costco se fusionó con Price Club. Durante un tiempo la empresa pasó a llamarse Price Costco hasta que finalmente cambiaron el nombre a solamente Costco.

A día de hoy, Costco es el tercer retailer más grande del mundo, solo por detrás de Walmart (1ª) y Amazon (2º). En el último año han generado $223 billion en ventas con más de 840 almacenes abiertos y 300.000 empleados en 15 países.

Negocio

Costco es el claro ejemplo de centrarte en hacer una cosa para tus clientes y mejorar constantemente en ello durante décadas, así cómo hacer que los consumidores gasten más convenciéndolos de que están ahorrando.

Su estrategía es sencilla: ofrecer a sus clientes una variedad de productos de alta calidad al precio más bajo posible.

Costco opera almacenes (de 146.000 sq. ft. de media cada uno) en los que sus clientes pagan una membresía anual con la promesa de poder acceder a los precios más bajos. La membresía es muy importante para el negocio, ya que le proporciona una fuente estable de ingresos recurrentes y aumenta la lealtad (90% tasa de renovación).

La empresa también ofrece otras ventajas y servicios para sus miembros como gasolineras, comercio electrónico, seguros o viajes. Estos aumentan la oferta de valor de la membresía y la recurrencia de tráfico en sus almacenes.

¿Pero cómo consiguen precios más bajos que su competencia?

👉 Selección de productos limitada en cantidades grandes

El almacén medio de Costco tiene unos 4.000 SKUs frente a los 140.000 SKUs de un Walmart. Además, la empresa los vende en grandes cantidades, dándole poder de negociación con los proveedores para conseguir precios más bajos para sus clientes.

De estos 4.000 SKUs, aproximadamente el 25% son “treasure hunt”. Esto quiere decir que son productos que seguramente la próxima vez que vuelvas a una de sus tiendas no los encuentres, provocando en el cliente una sensación de urgencia por comprar más de lo que necesita.

We have created a Treasure Hunt atmosphere. When customers come in they may find at one time we have a Coach handbag, and they come back and we don’t have the Coach handbag but perhaps we have some Levi’s we are selling at a hot price. We try to create a sense of urgency, that if you see the product you’d better buy it because chances are it won’t be there next time. We purposely run out of merchandise to create that sense of urgency in our customers.

– Jim Sinegal

Esto ayuda a que su rotación de inventario sea muy rápida, lo que significa que venden los productos antes de que tengan que pagar a los proveedores, incluso aprovechándose de descuentos por pago anticipado.

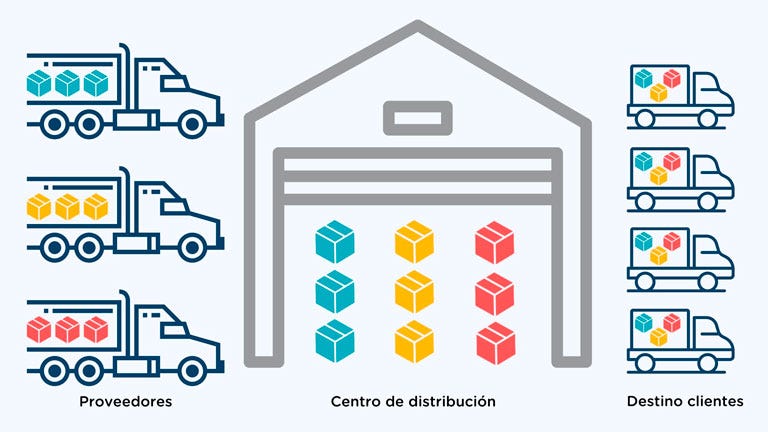

👉 Eficiencias operativas y de distribución

Costco distribuye los productos a sus almacenes mediante dos métodos:

Cross-docking. La empresa va a los fabricantes y éstos le envían sus productos a los centros de distribución de Costco, que luego lo distribuyen a sus almacenes. La principal característica de este método es que Costco no guarda inventario en estos centros de distribución, sino que así como llegan se distribuyen a las tiendas.

Directamente el fabricante. En ocasiones, el fabricante directamente lleva los productos al almacén final donde Costco los vende, sin necesidad de que pasen por los centros de distribución.

Otro factor importante es que las propias tiendas de Costco sirven para almacenar el inventario y los productos se ponen directamente en la tienda así como llegan en los palés, lo que reduce aún más los procesos y aumenta la eficiencia.

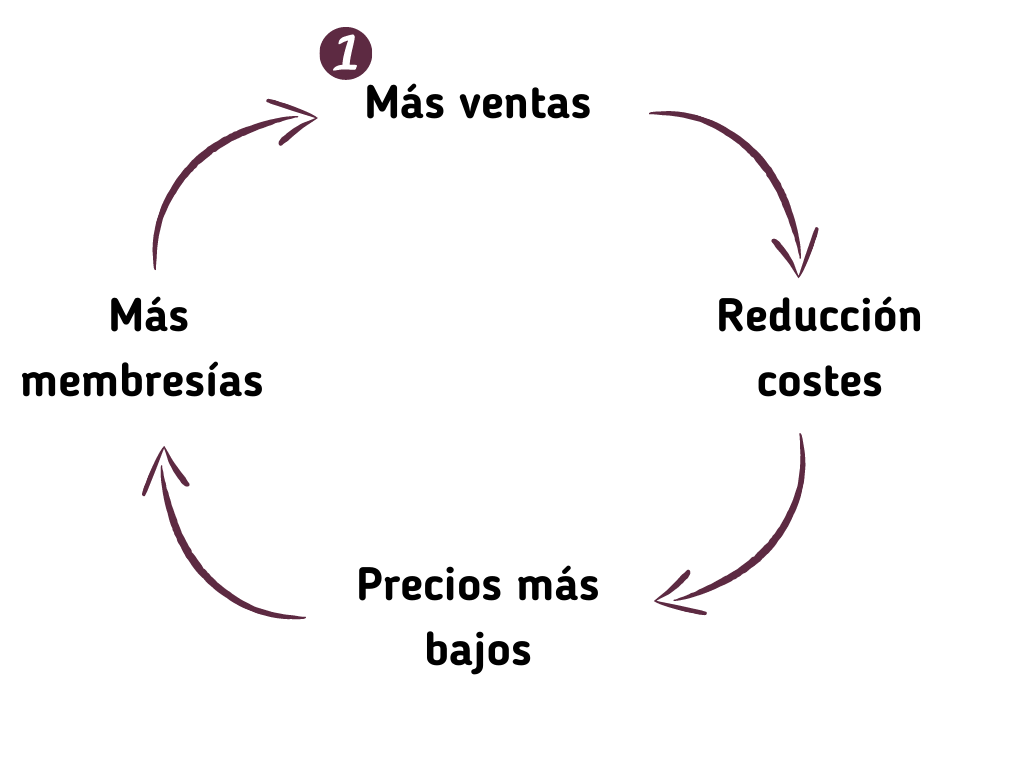

Todo esto combinado le permite reducir costes que luego devuelven al cliente en forma de precios más bajos, creando un círculo virtuoso muy poderoso que le posibilita operar de manera rentable con un márgen bruto inferior a sus competidores.

Lo más importante para el modelo de negocio de Costco es conseguir mucho volumen de ventas, ya que es la principal palanca que mueve su poderoso flywheel. Cuanto más volumen consiguen vender, mayor capacidad tienen para reducir costes y bajar los precios, lo que lleva a más volumen de ventas y membresías.

Crecimiento futuro

Lo bueno del modelo de negocio de Costco es que se puede trasladar a casi cualquier parte del mundo, y así lo están demostrando sus resultados, ya que a cualquier persona le gusta comprar cosas de calidad a precios lo más bajos posibles.

Las oportunidades de crecimiento en los próximos años de la empresa pasan por:

👉 Más tiendas en EEUU e internacionales

Llevan años abriendo entre 20 y 30 almacenes cada año de manera consistente. La mayoría se encuentran en Norte América y su expansión internacional aún se encuentra en sus inicios, por lo que tienen décadas por delante de crecimiento.

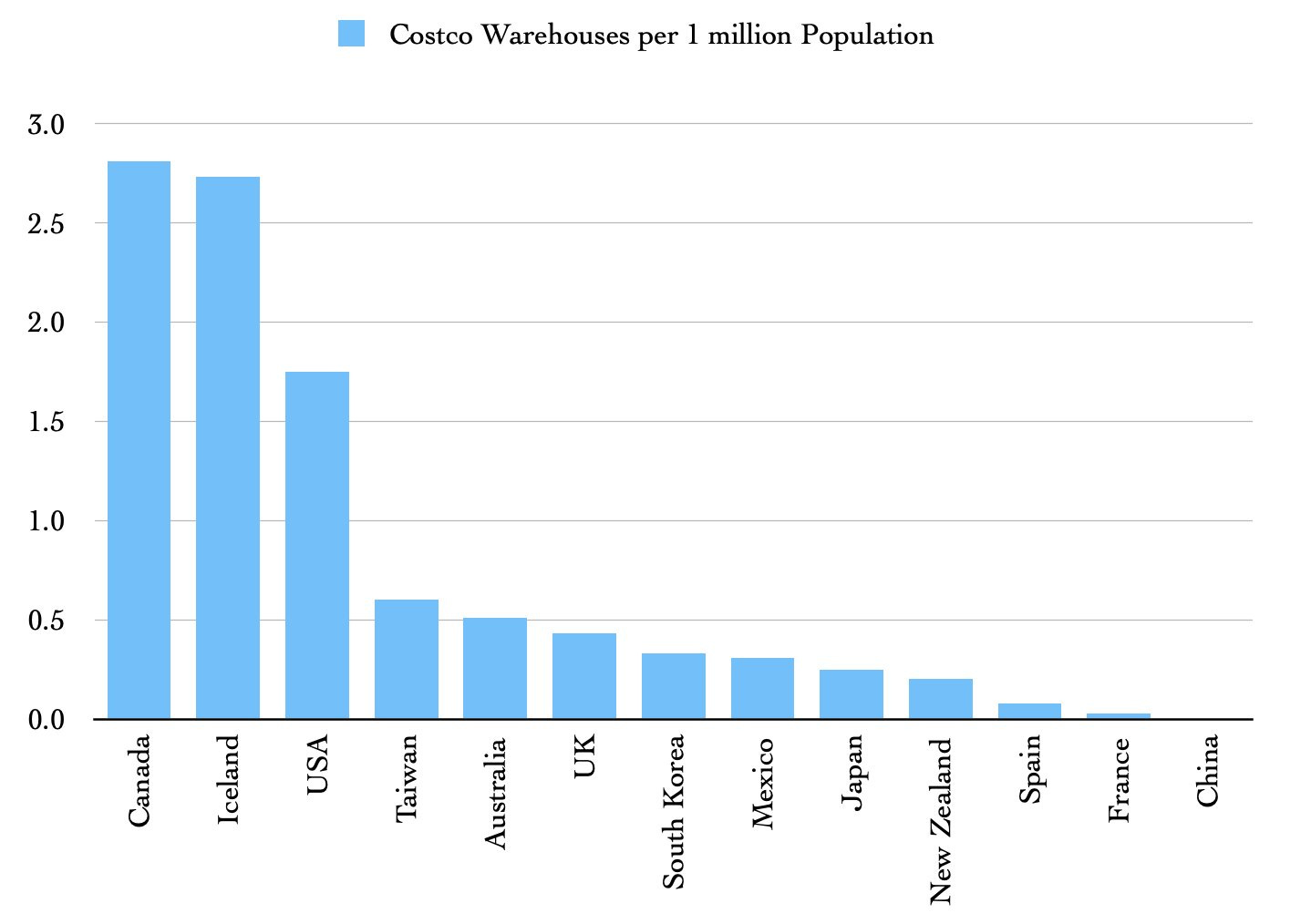

A pesar de tener ya un tamaño importante, la oportunidad de expansión (tanto en Estados Unidos como internacionalmente) con almacenes nuevos aún es muy atractiva y queda margen de penetración, como se puede ver en el siguiente gráfico.

Sus almacenes internacionales son muy interesantes ya que consiguen tener unos márgenes operativos mayores gracias al menor coste de personal y menor competencia que en sus almacenes domésticos. En Estados Unidos tienen un margen operativo del 3,18%, mientras que en los internacionales, un 3,93%.

Por lo tanto, podemos esperar que mientras se van expandiendo internacionalmente es probable que los márgenes operativos de la compañía vayan aumentando.

👉 Más ventas por almacén

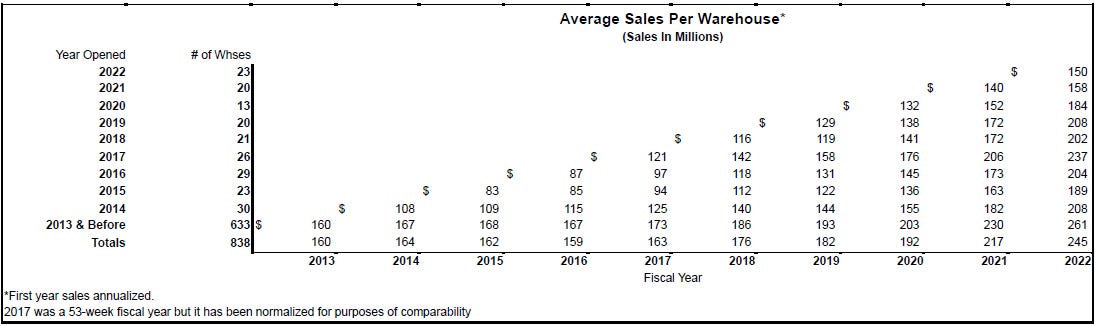

Las ventas y márgenes por almacén van aumentando según van madurando. Por ejemplo, como puedes ver en la tabla de abajo que proporciona la propia empresa, los almacenes que se abrieron en 2016 tuvieron unas ventas de $87 millones, y en el 2022 de $204 millones.

👉 Kirkland Signature

Costco introdujo su marca blanca hace más de 20 años, y en la actualidad supone más del 25% de las ventas. En el 2022 tuvieron ventas de $58 billion, sin gastos en marketing. Una auténtica barbaridad. Para ponerlo en perspectiva, Coca-Cola en 2021 hizo $38,66 billion de ventas.

Con los productos de su propia marca consiguen ofrecer un precio más bajo y una calidad igual o superior a otras marcas pero con un margen más alto al eliminar intermediarios.

Además, cuando el cliente ve un producto de la marca Kirkland sabe que será un producto de calidad parecida o superior y a un precio más bajo que el de cualquier otra marca gracias a la imagen de marca y confianza con sus clientes que han forjado durante años.

👉 Mayor penetración de las membresías Executive

Costco tiene 2 tipos de membresías: Gold Star ($60 anuales) y Executive ($120 anuales). La principal diferencia (a parte del precio) es que con la Executive obtienes un 2% de reembolso en tus compras (máximo $1000 al año) y otros beneficios en los diferentes servicios que ofrece Costco.

Desde el 2010 hasta el 2022 el porcentaje de membresías Executive en relación al total de las membresías ha pasado del 36% al 44%. Hay que tener en cuenta que en muchos países, Costco aún no ofrece la posibilidad de una membresía Executive. Según la empresa, hasta que no tienen unas 15 localizaciones en un país no se plantean introducir una segunda membresía. Si miramos solo Estados Unidos, el porcentaje es del 57%.

Estos clientes tienden a gastar más, con mayor frecuencia, son más leales y propensos a renovar su membresía.

Este aumento significativo viene principalmente porque la empresa está poniendo más empeño en dar a conocer a sus clientes las ventajas de hacerse miembro Executive. En la actualidad, 6 de cada 10 miembros nuevos se hacen directamente la membresía más alta, cuando anteriormente eran 2 de cada 10.

Ventajas competitivas

Costco es probablemente una de las empresas con las ventajas competitivas más duraderas del mundo que he encontrado en mi corta carrera como inversor. Principalmente son tres:

👉 Economías de escala compartidas

Costco está obsesionado y focalizado en reducir costes para poder trasladarlo a sus clientes en forma de precios más bajos, reforzando así su propuesta de valor y su ventaja competitiva.

Como ejemplo, el precio de su pollo asado se ha mantenido en $4,99 a pesar de toda la inflación. Si bien es un producto con el que no ganan dinero, les sirve para atraer tráfico a sus tiendas. En 2019 decidieron integrar verticalmente toda la cadena de producción para conseguir ahorrar costes y seguir ofreciendo los mismos precios.

“You could raise the price of, say, a bottle of ketchup to $1.03 instead of $1, and no one would know. Raising prices just 3% per product would add 50% to your pretax income. Why not do it? It’s like heroin: You do a little and you want a little bit more. Raising prices is the easy way.”

– Jim Sinegal

Pero no tan solo es capaz de ofrecer los precios más bajos, sino que también es capaz de dar a sus empleados mejores condiciones y salarios más altos que sus competidores. El retorno de la inversión en mejores condiciones a los empleados resulta en una menor rotación, un ahorro en costes de entrenamiento y tener a trabajadores felices que traten bien a los clientes.

If you hire good people, give them good jobs, and pay them good wages, generally something good is going to happen.

– Jim Sinegal

Seguramente Costco podría tener unos márgenes más altos, ganar más dinero y pagar más dividendos a los accionistas, pero no sería por ello un mejor negocio. Al tener esta disciplina de ahorro de costes y trasladarlo a los clientes y empleados, están invirtiendo en lealtad y mayor valor del tiempo de vida de los clientes.

👉 Marca

Sus miembros adoran a Costco, y es que han logrado ganarse su confianza durante décadas ofreciendo los precios más bajos. Cuando un miembro va a comprar a uno de sus almacenes sabe que va a encontrar calidad y buenos precios.

Los propios miembros recomiendan comprar en sus almacenes porque tienen los mejores precios y ofrecen un servicio excelente. Esto hace que no gasten dinero en publicidad y puedan dedicarlo a mantener los precios bajos y pagar más a sus empleados.

In our business advertising is cost. If you advertise, you have to raise the price of the merchandise—it is that simple. We are working on margins that do not allow us to spend 1 or 2 percent on advertising. We feel that the most successful type of advertising is word of mouth. When people are saying good things about you, it is much more important than when you say them about yourself.

– Jim Sinegal

La imagen de marca que tiene Costco es un activo que no se ve reflejado en la contabilidad, pero que es muy valioso, difícil de replicar y duradero.

👉 Cultura

Our attitude at Costco is that culture is not the most important thing in a company, it’s the only thing. It dictates every action that you take. We feel we have to work continuously not to lose our culture. The way our employees describe it is ‘do the right thing’.

– Jim Sinegal

Las economías de escala compartida y la imagen de marca de Costco no se habrían conseguido (ni se podrán mantener) sin la cultura que está presente en la empresa. Poner el foco en los clientes, obsesión en reducir gastos innecesarios para bajar precios, tratando bien a empleados y proveedores.

Formas de actuar que pasan de generación en generación de empleados y que en el día a día no se notan, pero van ensanchando el foso defensivo y harán que la empresa perdure y prospere en el tiempo.

Asignación capital

Costco tiene una estrategia de inversión muy conservadora. Su objetivo es abrir entre 20 y 30 almacenes al año. Para construir estos almacenes nuevos no utilizan mucha deuda y suelen comprar los terrenos donde los construyen. Esto supone un gasto inicial más elevado, pero a largo plazo significa un mayor flujo de caja y ahorro de costes.

Con la calidad y recurrencia de sus ingresos, probablemente podrían utilizar más apalancamiento para mejorar los retornos sobre el equity o crecer más rápido sin que suponga un riesgo para la empresa, pero aún así el ROE es muy bueno y mejor pecar de conservadores.

Después de invertir en el propio negocio, con el excedente de caja que generan, principalmente lo dedican a dividendos, recompras de acciones y el resto lo van acumulando en el balance. Cuando en el balance tienen una cantidad excesiva de caja, lo dan al accionista a través de un dividendo especial.

Entre el 2010 y 2022 la empresa ha generado unos $68,1B de operating cash flow, de los que ha utilizado $31,7B en Capex, dejando un free cash flow acumulado de $36,4B. Con todo este FCF que ha generado Costco, la gran mayoría (~85%) lo ha destinado a dividendos y recompras de acciones.

No suelen hacer adquisiciones importantes. La única en los últimos años ha sido la de Innovel (ahora Costco Logistics) en marzo del 2020 por $1 billion para expandir su servicio de ecommerce.

El dividendo anual ha crecido desde el 2010 al 13%, sin tener en cuenta los dividendos especiales. El pay-out ratio se ha mantenido cerca del 25%.

La asignación de capital en general se podría mejorar y optimizar más, pero aún así no es una mala gestión del capital. Por ejemplo, las recompras de acciones automáticas no me gustan, se suelen hacer a precios muy altos, pero claro, la acción nunca está barata porque el mercado sabe de la calidad de la empresa.

Conclusión

Costco no tiene ingresos con márgenes altos ya que esa es su estrategia, mantener unos márgenes bajos y pasar las eficiencias a los consumidores en forma de precios más bajos y mejores servicios. Esto hace que tengan unos flujos de caja muy duraderos gracias a la lealtad que consiguen con sus clientes.

A pesar de su gran tamaño, en mi opinión aún tiene por delante muchos años de crecimiento, no solo en ventas sino en mejora de márgenes según vayan abriendo más almacenes internacionalmente y teniendo más miembros Executive.

Costco will continue making huge contributions to society. It has a frantic desire to serve customers a little better every year. When other companies find ways to save money, they turn it into profit. Sinegal passes it on to customers. It's almost a religious duty. He's sacrificing short-term profits for long-term success. More of you should look at Costco.

– Charlie Munger

Es una empresa claramente candidata a entrar en mi portfolio ya que cumple con todos los requisitos que busco en las empresas: ventajas competitivas duraderas, capacidad de reinversión, excelente cultura y gestión, buenos retornos sobre el capital y que pueda perdurar durante muchos años.

De momento no ha entrado por valoración y porque hay otras empresas que pienso me darán una mejor rentabilidad, pero si en el futuro Mr. Market ofrece una buena oportunidad por debajo de $400 por acción, sin duda la añadiré a la cartera.

Hay muchos datos e historias interesantes sobre Costco que no he puesto en el análisis por no querer extenderme demasiado, pero probablemente publique contenido sobre ello en Twitter (@bizpicker).

Si te te ha gustado déjamelo saber en los comentarios de abajo y suscríbete para no perderte próximos análisis que vaya publicando.

DISCLAIMER: Este análisis se expone a título meramente informativo y no constituye una recomendación de compra o de venta. Es mi propia visión y opinión sobre la compañía. Cada persona debe realizar sus propios análisis y tomar sus propias decisiones de inversión.