FRP Holdings: Mirando hacia el futuro

Comentarios y opinión sobre los resultados del Q2 2023

La semana pasada presentó resultados una de mis principales posiciones: FRP Holdings (FRPH). En mi Twitter (bueno, ahora 𝕏) ya publiqué un breve resumen con los números más destacados, pero en este artículo haré algunos comentarios sobre lo que más me gustó y daré mi opinión sobre cómo veo a la empresa para los próximos años.

Antes de empezar, me ayudaría que respondieras a la siguiente pregunta:

Royalties de áridos

Como era de esperar, este trimestre ha sido otro trimestre récord en cuanto a ingresos por royalties. Han presentado unos ingresos de $3,2 millones (+13% YoY) y un NOI de $3,1 millones (+14% YoY).

Lo interesante es que el principal culpable del aumento de los ingresos ha sido que el royalty por tonelada ha subido un 9,9%. Es interesante porque durante los próximos años habrá un aumento de volumen por la inversión estatal en infraestructura y la oferta seguirá siendo aproximadamente la que hay, por lo que tendrán un viento de cola en pricing y volumen. Me encanta este negocio porque FRPH obtendrá un mayor flujo de caja sin tener que invertir nada.

Estos resultados reflejan las características del negocio: ligero de activos, con alta generación de caja, barreras de entrada y pricing power. Para este 2023 creo que pueden generar fácilmente unos $12 millones en NOI. Si aplicamos una cap rate del 5%, el valor de este segmento sería de $240 millones. FRPH tiene $166 millones en caja y capitaliza $530 millones…

Apartamentos en Greenville, Carolina del Sur

Los resultados de los activos que tiene FRPH en Greenville junto con Woodfield Development me están sorprendiendo para bien.

Riverside va como un tiro, este trimestre el edificio acabó un 97% alquilado y un 95,5% ocupado. El NOI de la propiedad, ajustado por la parte que le corresponde a FRPH, fue de $223 mil ($892 mil anualizado). Recordemos que en este proyecto FRPH invirtió $6,2 millones y el valor actual es de $17,8 millones (5% cap rate). A pesar de esto, lo más destacado para mí fue que han incrementado los alquileres un 12% (el trimestre pasado fue un 11,4%).

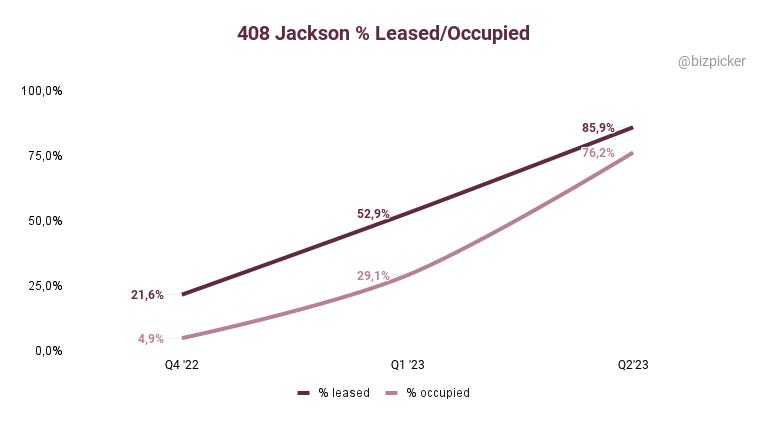

El otro edificio que tienen en Greenville (408 Jackson) también lo está haciendo muy bien. A fecha 30/06/2023 el edificio ya estaba al 85,9% alquilado y al 76,2% ocupado. Los comercios están al 100% alquilados y se espera que abran en el cuarto trimestre de este año.

Creo que estos resultados reflejan el potencial que hay en este mercado. Sobre estos dos edificios en Greenville hice un hilo analizándolos en profundidad. Te dejo por aquí el enlace por si te puede interesar.

📎 https://twitter.com/bizpicker/status/1667437245664460801?s=20

Por otro lado, en el 10-Q que sacó la empresa, añadieron un nuevo proyecto en esta misma ciudad llamado Woven, del que FRPH tendría el 50%. Parece que es un proyecto para construir 214 apartamentos y 20.000 pies cuadrados de comercios. Por lo que he leído, se espera que la construcción empiece en el primer trimestre del 2024 y dure 2 años.

Washington D.C. tendrá que esperar

La noticia más importante en este trimestre ha sido la decisión que ha tomado el management de pausar el inicio de la fase I del proyecto conjunto con MRP y SIC en Buzzard Point. Por lo que han comentado, los motivos detrás de esta decisión han sido que:

La inflación ha incrementado el coste de los materiales de construcción.

La subida de tipos de interés no ayuda para poder construir nuevos edificios. Los préstamos que tienen ahora mismo tienen un interés del 7% cuando hace un año era del 3-4%.

El volumen de nuevos apartamentos que se están ofreciendo es significativo en Washington D.C., por lo que podrían afectar a los alquileres y expectativas.

Signo de este último punto es que en Dock 79 no han podido subir mucho los alquileres para conseguir tener el edificio al 95% ocupado:

“Tras un retroceso en el primer trimestre, la ocupación media de Dock 79 ha vuelto al nivel esperado (94,75%). El esfuerzo realizado para volver a ese nivel es en gran parte responsable de la reducción del aumento de los alquileres (3,20% en el segundo trimestre frente a 4,52% en el primero).

Sobre este gran volumen de nuevos apartamentos, por ejemplo hay un proyecto al otro lado del río Anacostia llamado Bridge District que tendrá más de 700 apartamentos y ya está en construcción. Habrá que tenerlo en cuenta.

Te dejo algunos enlaces de interés sobre este proyecto y otros cuantos que se están haciendo en la zona:

https://dc.urbanturf.com/articles/blog/748-apartments-retail-and-a-grocery-store-the-first-phase-of-the-bridge-dis/18591

https://dc.urbanturf.com/articles/blog/the-17-developments-in-the-works-between-anacostia-and-buena-vista/19628

Evidentemente, si tus costes suben y no estás seguro de que lo puedas repercutir en alquileres más elevados, el riesgo de construir un nuevo edificio es muy alto. Por ello, me parece inteligente que hayan decidido pausar la construcción hasta que vean que puedan conseguir un retorno aceptable.

En cuanto a la inflación y subida de tipos, la situación es perjudicial para los promotores, sobre todo para la construcción de un nuevo edificio de apartamentos ya que necesitas sí o sí financiación, pero FRPH cree que para construir naves industriales puede suponer una ventaja. Así lo explican:

“La inflación y la presión al alza de los tipos de interés, aunque podrían suavizarse, siguen siendo un obstáculo para cualquier promotor. Nos hemos beneficiado del efecto de estas fuerzas sobre los alquileres y los royalties, pero la compresión de los márgenes futuros por los costes materiales y la financiación es un verdadero problema para el desarrollo. En proyectos (relativamente) menos intensivos en capital, como la construcción de almacenes, esta situación es potencialmente beneficiosa, porque podemos utilizar nuestro efectivo disponible para financiar la construcción con fondos propios y desarrollar un producto industrial bajo demanda, mientras que los tipos de interés de los préstamos a la construcción mantienen al margen a la mayoría de los promotores… Pero en el caso de la construcción de edificios residenciales, donde un préstamo para la construcción es absolutamente necesario, lo más probable es que por el momento nos mantengamos a la espera.”

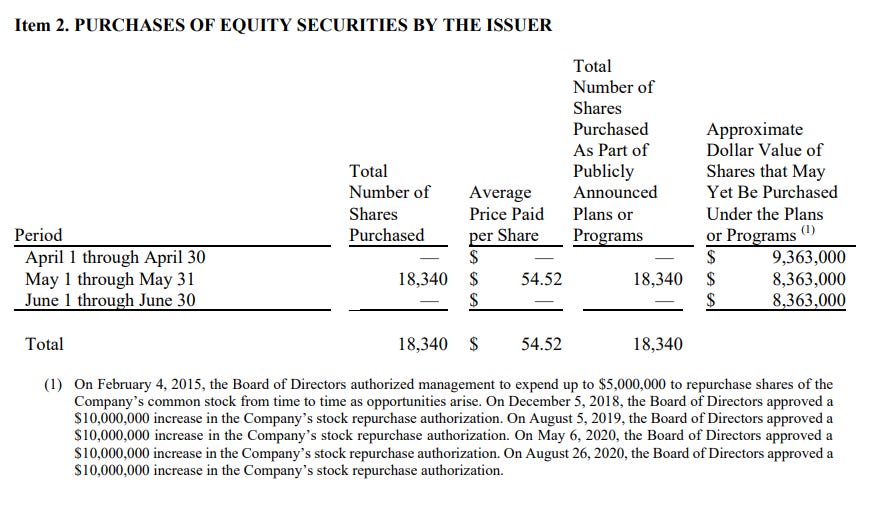

Algo que le pedían algunos inversores a FRPH era que recompraran acciones por el elevado descuento sobre el NAV que existe. El motivo por el que no lo hacían era porque querían mantener reservas de efectivo y porque ya tenían un uso para ese capital, que era invertir en la construcción de los apartamentos en Buzzard Point. Ahora que han pausado la construcción, me ha gustado ver que han recomprado en mayo 18.340 acciones a un precio medio de $54,52 por acción.

Conclusión

Con el dinero invertido en FRPH estoy muy tranquilo.

¿Por qué?

FRP Holdings tiene dos opciones, y en ambas puede seguir generando valor:

Si la situación mejora y los números salen, en Washington D.C. tenemos como una MPC muy bien situada con vistas al río para desarrollar durante la próxima década.

Si la situación actual sigue igual y nos impide empezar con el desarrollo, tenemos varios inmuebles de calidad y los royalties que nos generan flujos de caja crecientes por encima de la inflación, además de los $166 millones en efectivo que podemos invertir en letras al 5%, utilizar para construir nuevos almacenes ahora que la oferta está limitada y recomprar acciones con un descuento significativo sobre el NAV.

Que FRPH muestre resiliencia en este entorno y tenga ahora flexibilidad para hacer lo que quiera es gracias a que la empresa está dirigida por una familia que piensa a largo plazo y mantienen bastante efectivo en el balance. Hace unos años parecía que no hacía nada y era un coste de oportunidad importante, pero ahora se está viendo la importancia de tener ese colchón.

Te dejo un extracto de un artículo anterior que precisamente comentaba este tema:

Mantener un balance sólido y tener unas reservas amplias de efectivo es lo más importante. Parece que están ahí en el balance sin hacer nada y que es dinero parado (el famoso coste de oportunidad), pero no todo es maximizar la rentabilidad. Las reservas de efectivo le proporcionan a una empresa independencia, una mayor probabilidad de sobrevivir y le permite estar preparado ante cualquier posible escenario en el futuro. Por lo tanto, reduce la incertidumbre y es algo a tener en cuenta y que se debe valorar.

Por último, algo que he aprendido leyendo las cartas de Nick Sleep es que lo importante es entender el destino de la empresa y centrarse en las probabilidades que tiene de llegar a ese destino.

Si durante el trayecto hay complicaciones y FRPH tarda más tiempo en llegar, no será relevante.

Lo importante es que es muy probable que lleguen. Solo hay que ser pacientes y esperar.

DISCLAIMER: Esta publicación se expone a título meramente informativo y no constituye una recomendación de compra o de venta. Cada persona debe realizar sus propios análisis y tomar sus propias decisiones de inversión.

Excelente análisis, gracias por compartir.

Muchas gracias por el update