Aprendiendo de Lou Simpson

Historia, filosofía de inversión, lecciones y frases célebres

“Lou nunca ha sido de los que anuncian su talento. Pero yo lo haré: En pocas palabras, Lou es uno de los grandes de la inversión.”

— Warren Buffett, Carta a los accionistas de Berkshire Hathaway del 2010

Su historia

Lou Simpson fue uno de los inversores más admirados por Warren Buffett. Durante 17 años, Simpson estuvo al frente de la cartera de inversiones de GEICO, la aseguradora que forma parte de Berkshire Hathaway. Su habilidad para seleccionar acciones de calidad con una visión a largo plazo le valió el reconocimiento y la confianza de Buffett, quien le consideraba su posible sucesor.

La presencia de Lou en el escenario nos asegura que Berkshire tendría un profesional extraordinario capaz de manejar sus inversiones si algo nos pasara a Charlie y a mí.

- Warren Buffett. Carta a los accionistas de 1995

Simpson nació en Chicago en 1936 y se graduó en economía y contabilidad por la Universidad de Ohio Wesleyan en 1958. Después obtuvo un máster en economía por la Universidad de Princeton en 1960, donde también ejerció como profesor durante dos años. Más tarde regresó a Chicago para trabajar como socio asociado en la firma de inversión Stein, Roe & Farnham. En 1969, se trasladó a Los Ángeles para ocupar el cargo de vicepresidente en Shareholders Management. Al año siguiente, se incorporó a Western Asset Management, también en Los Ángeles.

En 1979, Simpson se unió a GEICO como director de inversiones. En 1993, fue nombrado presidente y director ejecutivo de GEICO Capital Operations, la división encargada del portfolio de inversiones de la compañía. Tan solo tres años después, GEICO se convirtió en una filial al 100% de Berkshire Hathaway, que pagó 2.300 millones de dólares por la mitad de la empresa que aún no poseía.

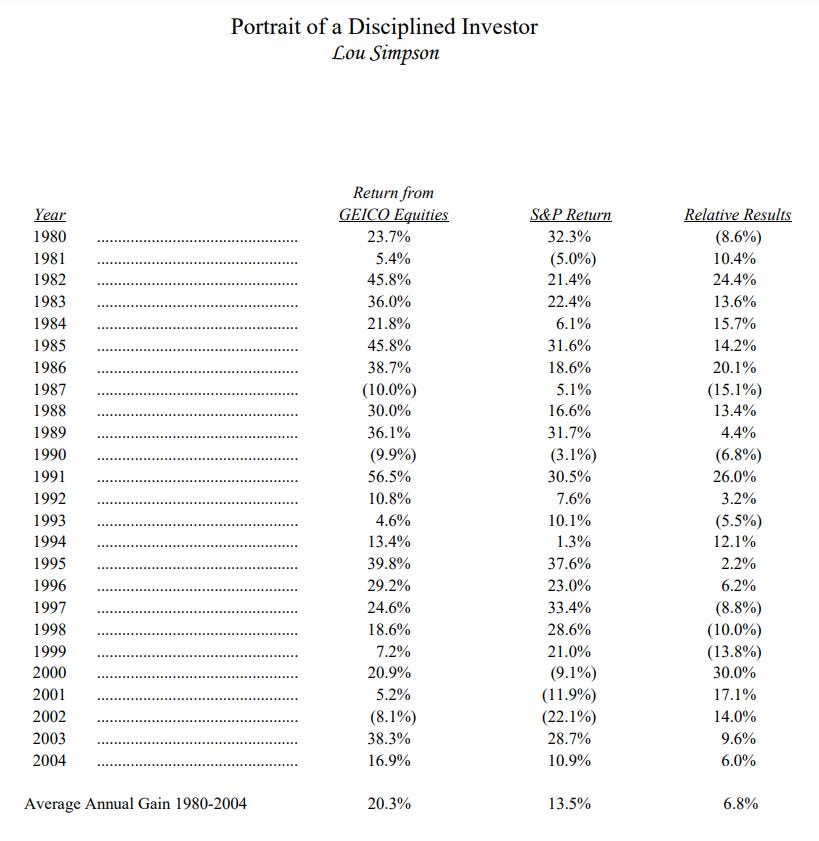

Lou fue el único responsable de las inversiones realizadas por Berkshire Hathaway aparte de Buffett. La cartera de acciones que gestionó superó al índice S&P 500 en 18 de los 24 años entre 1980 y 2004, logrando una rentabilidad anualizada compuesta del 20%.

Simpson se retiró de GEICO en 2010, a los 74 años, para fundar su propia firma de inversión, SQ Advisors LLC llegando a más de $2 billion de activos bajo gestión. Algunas de las empresas en las que invirtió son: Brookfield Asset Management, Charles Schwab, Liberty Broadband, Cable One, Berkshire, CarMax, Allison Transmission, Apple, Tyler Technologies… Su cartera, o como él lo llamaba “colección de participaciones en negocios”, solía estar concentrada en 10-15 posiciones.

Desgraciadamente, el pasado 8 de enero del 2022 Simpson falleció a los 85 años por causas naturales tras una larga enfermedad, dejando atrás un legado de excelencia y sentido común en el mundo de las inversiones y una huella imborrable en la historia de GEICO y Berkshire Hathaway.

Su filosofía de inversión

En las cartas a los accionistas de GEICO, Simpson explicaba así cual era su filosofía a la hora de invertir el capital de la empresa en acciones:

Pensar con independencia.

Intentamos ser escépticos ante la sabiduría convencional y evitar las olas de comportamiento irracional y emoción que periódicamente envuelven a Wall Street. Este comportamiento suele dar lugar a precios excesivos y, a la larga, a una pérdida permanente de capital. No ignoramos a las empresas impopulares. Al contrario, esas situaciones suelen presentar las mayores oportunidades.

Invertir en empresas con alto rendimiento gestionadas para los accionistas.

A largo plazo, la revalorización de las acciones está directamente relacionada con el retorno que la empresa obtiene sobre la inversión de sus accionistas. El flujo de caja, que es más difícil de manipular que los beneficios declarados, es un criterio adicional útil. Las empresas que no pueden obtener un flujo de caja libre positivo (flujo de caja después de los gastos de capital y working capital) consumen el capital de los propietarios y se ven obligadas continuamente a obtener nuevo capital. Intentamos identificar empresas que parezcan capaces de mantener una rentabilidad superior a la media. La mayoría de las empresas no pueden porque la competencia se lo impide.

Muchos ejecutivos tienen prioridades distintas a la de maximizar el valor de sus empresas para los propietarios, como la expansión de los imperios corporativos. Nos hacemos las siguientes preguntas al evaluar a los directivos:

1. ¿Tiene la dirección una participación sustancial en las acciones de la empresa?

2. ¿Es la dirección honrada en sus relaciones con los propietarios? (Buscamos directivos que nos traten como socios de la empresa y nos informen con franqueza tanto de los problemas como de las buenas noticias).

3. Está dispuesta la dirección a desprenderse de las operaciones no rentables?

4. ¿Utiliza la dirección el exceso de efectivo para recomprar acciones?

La última puede ser la más importante. Los directivos que dirigen una empresa rentable a menudo utilizan el exceso de efectivo para expandirse en empresas menos rentables. La recompra de acciones es en muchos casos un uso mucho más ventajoso de los recursos excedentes.

Pagar sólo un precio razonable, incluso por un negocio excelente.

Intentamos ser disciplinados en el precio que pagamos por la propiedad, incluso en un negocio demostrablemente superior. Incluso la mejor empresa del mundo no es una buena inversión si el precio es demasiado alto. La relación entre el precio y los beneficios y su inversa, el rendimiento de los beneficios, son indicadores útiles para valorar una empresa, al igual que la relación entre el precio y el flujo de caja libre. Una comparación útil es el rendimiento de los beneficios de una empresa frente al rendimiento de una obligación a largo plazo sin riesgo del Gobierno de Estados Unidos.

Invertir a largo plazo.

Intentar adivinar las oscilaciones a corto plazo de los valores, la bolsa o la economía no suele dar buenos resultados. La evolución a corto plazo es demasiado imprevisible. En cambio, las acciones de empresas de calidad dirigidas para sus accionistas tienen excelentes posibilidades de proporcionar a los inversores rendimientos superiores a la media a largo plazo. Además, entrar y salir con frecuencia de las acciones tiene dos grandes inconvenientes que merman sustancialmente los resultados: los costes de transacción y los impuestos. El capital crecerá más rápidamente si las ganancias se acumulan con el menor número posible de interrupciones por comisiones e impuestos.

No diversificar en exceso.

No es probable que un inversor obtenga resultados superiores comprando una amplia proporción del mercado: cuanta más diversificación, más probable es que el rendimiento sea mediocre, en el mejor de los casos.

Concentramos nuestras participaciones en unas pocas empresas que cumplen nuestros criterios de inversión con la convicción de que sólo tenemos posibilidades de obtener resultados superiores si asumimos riesgos de forma inteligente, cuando la relación riesgo-recompensa nos es favorable. Las buenas ideas de inversión, es decir, las empresas que cumplen nuestros criterios, son difíciles de encontrar. Cuando creemos haber encontrado una, asumimos un gran compromiso.

Enseñanzas y frases célebres

“Pensamos mucho y actuamos poco. Muchos inversores actúan mucho y piensan poco."

"Una lección que he aprendido es a tomar menos decisiones. A veces lo mejor es no hacer nada. Lo más difícil es permanecer sentado con dinero en efectivo. Es muy aburrido."

"Una de las cosas que he aprendido a lo largo de los años es lo importante que es la gestión de los directivos a la hora de crear o restar valor.”

“Puedes tener toda la información escrita del mundo, pero creo que es importante averiguar cómo piensan los directivos de la empresa.”

"Ni siquiera el mejor negocio del mundo es una buena inversión si el precio es demasiado alto."

"No es probable que un inversor obtenga resultados superiores comprando una amplia selección del mercado. Cuanta más diversificación, más probable es que el rendimiento sea medio, en el mejor de los casos."

"Cuanto más se tradea, más difícil es añadir valor porque se absorben muchos costes de transacción, por no hablar de los impuestos."

"Cuantas más decisiones tomes, más posibilidades hay de que tomes una mala decisión."

"Si he cometido un error en la gestión de inversiones ha sido vender demasiado pronto empresas realmente buenas. Porque generalmente, si has hecho buenas inversiones, durarán mucho tiempo."

“Mucha gente no tiene la paciencia o el temperamento para ser realmente inversores.”

“La Bolsa es como el clima, en el sentido de que si no te gustan las condiciones actuales lo único que tienes que hacer es esperar un poco."

"Trabajar en un círculo de competencia, tratar con empresas que tienes la capacidad de entender, ser capaz de hacer un buen análisis del valor de una empresa y de su capacidad de generar ingresos, es fundamental."

"La esencia [de mi filosofía de inversión] es la sencillez."

"Lo que hacemos es gestionar una cartera a largo plazo compuesta por entre diez y quince valores. La mayoría son estadounidenses y todos tienen características similares. Básicamente son buenos negocios, tienen un alto rendimiento del capital, buenos rendimientos constantes y están dirigidas por líderes que quieren crear valor a largo plazo para los accionistas, al mismo tiempo que tratan bien a sus accionistas."

Y hasta aquí el artículo hablando sobre uno de los mejores inversores de la historia, Lou Simpson.

Por último, espero que la lectura de este artículo te haya servido de algo. Suscríbete y compártelo con quien lo consideres oportuno. ¡Gracias por tu apoyo!

Me parecen sublimes todos tus artículos! Esperando ansiosa el siguiente! 😄