Sector ferroviario en América del Norte

Características de la industria, competencia, vientos de cola, riesgos...

¡Hola! 👋

El artículo de hoy lo podemos considerar la segunda parte del análisis sobre la industria del transporte de mercancías por ferrocarril.

En la primera parte vimos qué es el precision scheduled railroading (PSR) y quién es Hunter Harrison, una figura importante de la industria.

En esta segunda parte, analizaremos cómo es la industria, características generales, competencia, vientos de cola y riesgos.

La tercera parte consistirá en un análisis de la empresa que más me gusta: Canadian Pacific Kansas City (CPKC).

El objetivo de mis publicaciones es que sean fáciles de entender y leer, enseñando los puntos más importantes.

Espero conseguir mi objetivo ya que no es fácil condensar horas y horas de investigación en artículos para que sean amenos.

Bueno, sin más rollo, vamos al meollo. 💪

🚂 Sector ferroviario en América del Norte

Las características económicas básicas de los ferrocarriles (costes fijos relativamente elevados y costes marginales relativamente bajos), junto a las desregulaciones del 1980, han llevado a la consolidación de la industria en un pequeño número de operadores.

Además, las barreras de entrada son enormes ya que la infraestructura no se puede replicar.

Las vías que hay se construyeron hace más de un siglo.

Construir nuevas rutas no es viable por el alto coste, derechos de paso y porque la gente no quiere que circulen trenes cerca de su casa.

Esto les da un gran poder de fijación de precios y nos da una certidumbre de que no aparecerán nuevos competidores.

En la actualidad hay 7 ferrocarriles que dominan el mercado y se pueden dividir en 4 duopolios:

🇨🇦 Norte

Canadian National (CN)

Canadian Pacific Kansas City (CPKC)

🇺🇸 Oeste

Burlington Northern & Santa Fe (BNSF)

Union Pacific (UNP)

🇺🇸 Este

CSX Corp (CSX)

Norfolk Southern Corp (NSC)

🇲🇽 Sur

Grupo Mexico Transportes (GMXT)

Canadian Pacific Kansas City (CPKC)

Aunque en general son duopolios, en algunos casos son monopolios ya que otros ferrocarriles no llegan a una zona y son la única opción.

Si cerca de tu mina de carbón solo tienes una vía, no te queda otra que utilizar esa. En casos así, los ferrocarriles gozan de mucho pricing power.

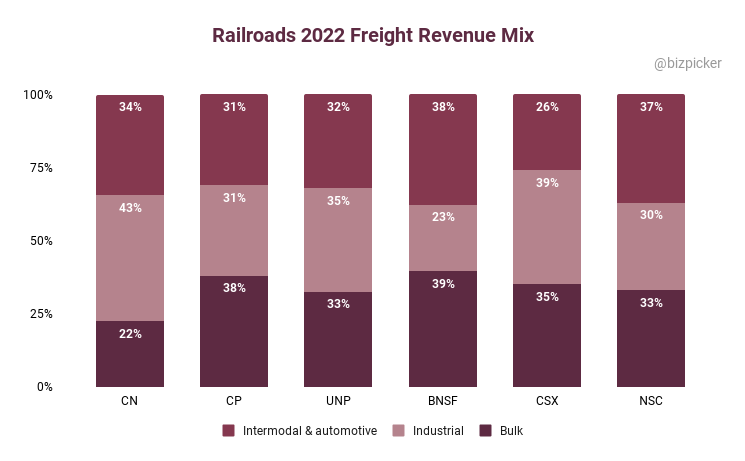

Las mercancías que transportan se pueden dividir en 3 categorías:

Bulk: productos agrícolas (grano, potasio, fertilizantes…) y carbón.

Industrial: petróleo, químicos, plásticos, metales, minerales, madera...

Intermodal: productos de consumo.

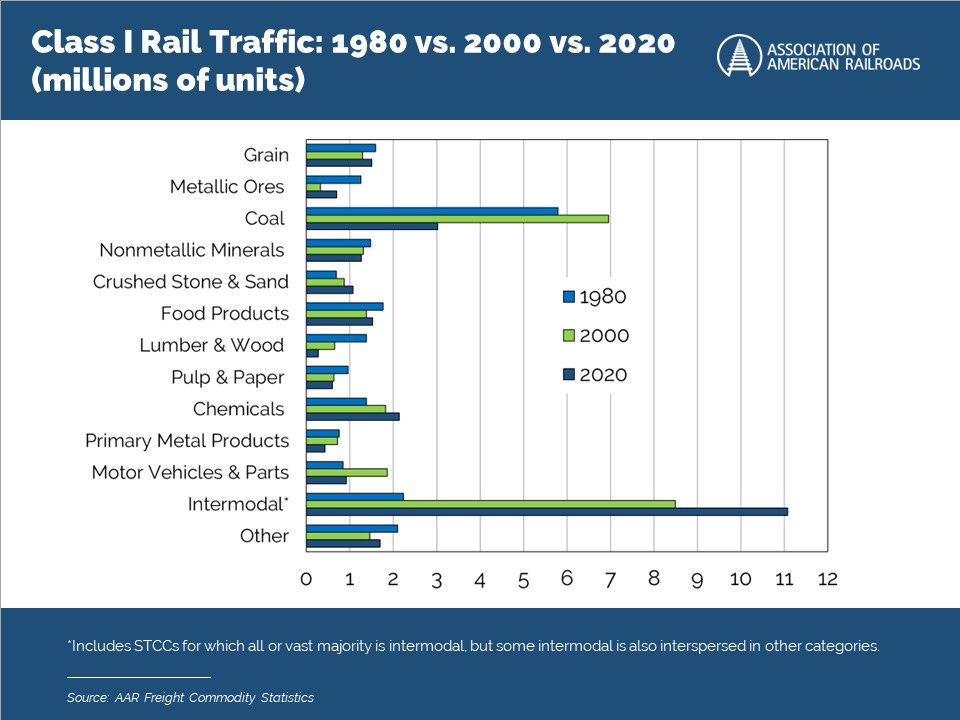

El volumen que se ha movido a través de los ferrocarriles durante las últimas décadas se ha mantenido plano.

La principal causa es la reducción del uso del carbón, que era la principal mercancía que se transportaba.

Esta disminución del carbón se ha visto compensada con el aumento del intermodal.

Durante los últimos años los ferrocarriles han creado mucho valor para sus accionistas.

Pero, ¿cómo ha sido posible si los volúmenes no han crecido?

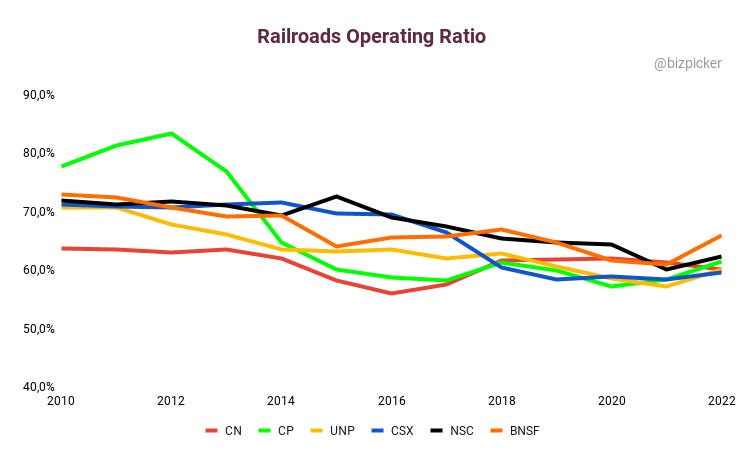

El motivo ha sido el aumento de los beneficios al implementar el precision scheduled railroading (PSR).

El PSR se basa en ofrecer un mejor servicio cambiando el foco en mover trenes a mover vagones, a la vez que se controlan los costes y optimizan los activos.

Este cambio en la forma de operar les ha llevado a mejorar su operating ratio (gastos operativos como porcentaje de los ingresos) del ~75% en 2008 al ~60% actual.

Dicho de otra forma, sus márgenes EBIT han pasado del 25% al 40%.

Esta expansión de márgenes también les ha permitido repartir más dividendos y recomprar acciones, impulsando aún más el valor y retorno de las acciones.

🚛 Competencia con camiones

Los ferrocarriles solo compiten entre sí en algunas rutas que son similares, pero en otras muchas gozan de un monopolio ya que son la única opción.

El principal competidor que tienen son los camiones.

Los clientes de algunas categorías (grano, fertilizantes, metal…) no tienen otra opción que transportarlo por tren ya que por camión no es viable.

Sin embargo, en intermodal la competencia con los camiones es más fuerte.

La elección de un modo de transporte u otro dependerá de las necesidades del cliente:

Ventajas ferrocarril

✔️ Para volúmenes grandes y distancias largas (a partir de 400-500 millas), el transporte por tren es mucho más rentable.

✔️ Los trenes no sufren problemas de atascos de tráfico, sobre todo en pasos fronterizos (aunque también pueden tener sus problemas de congestión de la red).

✔️ Son 4 veces más eficientes en combustible que los camiones. Un tren puede mover 1 tonelada a 500 millas con 1 galón de diésel (3,8L).

✔️ Un vagón puede transportar 3-4 veces más peso que un camión.

✔️ La eficiencia con el combustible hace que sea mucho más bueno para el medioambiente. Los trenes representan tan solo el 2% de las emisiones de gases de efecto invernadero.

☝️🤓 Curiosidad: Si el 10% de la carga transportada por los camiones se trasladara en su lugar por ferrocarril, equivaldría a retirar 4 millones de coches de las carreteras.

Ventajas camiones

✔️ El transporte en distancias medias y cortas es más eficiente en camión.

✔️ La predictibilidad y velocidad de entrega también es mayor.

✔️ Además, su alcance es más amplio ya que no están limitados a seguir una vía y pueden utilizar todas las carreteras.

🌬️ Vientos de cola

El transporte de mercancías por ferrocarril lleva años con los volúmenes planos y sufriendo una desinversión industrial en el continente.

Pero durante los próximos años esto puede cambiar.

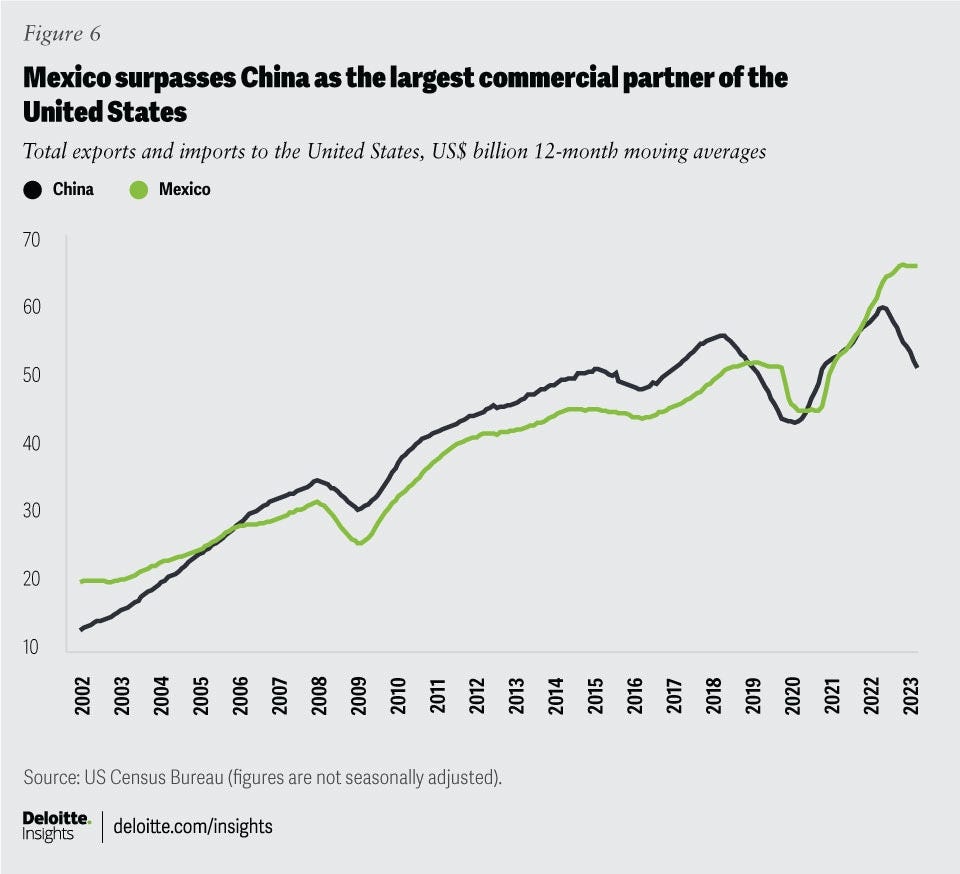

Nearshoring

Con la globalización, las empresas decidieron llevar sus fábricas hacia países con mano de obra barata como China o Vietnam.

Además, la mayoría de empresas adoptaron la estrategia de Just In Time (JIT) que consiste en contar únicamente con la cantidad necesaria de producto, en el momento y lugar justo, para optimizar el espacio de los almacenes y reducir el exceso de stock.

Este movimiento tiene claros beneficios en ahorro de costes, pero fragilizan las cadenas de suministro.

Esta fragilidad se detectó y las empresas empezaron a buscar soluciones para no depender tanto de países como China.

Pero en los últimos años ha habido dos sucesos que han acelerado este proceso: el Covid-19 y la guerra de Rusia con Ucrania.

Las empresas han visto, más que nunca, la importancia de tener una cadena de suministro diversificada, por lo que en los últimos años han empezado a relocalizar sus fábricas para reducir el riesgo.

Concretamente, el sitio elegido ha sido México.

Los motivos son simples:

Proximidad con Estados Unidos.

La mano de obra es más barata.

Tratado comercial con EEUU y Canadá (USMCA).

Quitar cuota a camiones

Todo este movimiento implica que habrá un “boom industrial” en Norteamérica que hará aumentar la producción industrial y los volúmenes de mercancías que se transportan por el continente.

Y existen motivos para que cada vez los ferrocarriles transporten un mayor porcentaje de estas mercancías:

📈 Inflación de costes. Los gastos en combustible y personal de los camiones son mayores a los de los ferrocarriles (~50% vs ~30% de los ingresos).

🚛 Escasez de camioneros. La falta de personal hace que les aumenten los costes, lo cual hace que sus tarifas sean más caras y los ferrocarriles más competitivos.

📦 Just In Case (JIC). Antes explicaba que las empresas habían adoptado un modelo de JIT, pero con las últimas disrupciones de las cadenas de suministro esto ha cambiado.

Ahora hay una tendencia en la que las empresas están aumentando sus niveles de inventario por si acaso.

Esto beneficia a los ferrocarriles porque la predictibilidad y velocidad de los camiones (una de sus principales ventajas) no es tan importante.

No obstante, no estoy seguro de que sea una tendencia que a largo plazo se vaya a quedar.

Cuando más fábricas estén cerca por el nearshoring, no sería extraño que vuelvan a una gestión JIT por el ahorro en costes.

♻️ ESG. Tal como hemos visto, los ferrocarriles son menos contaminantes que los camiones y las empresas cada vez le dan más importancia a ser responsables con el medio ambiente.

Los trenes son una solución fácil para reducir sus emisiones.

⚠️ Riesgos

Estos son los principales riesgos de la industria que comparten todas las empresas ferroviarias:

Regulación

Cuando una empresa tiene un riesgo regulatorio suele ser un signo de empresa con fuertes ventajas competitivas.

Los ferrocarriles ofrecen un servicio esencial.

Se puede decir que son las arterias de la economía norteamericana.

Al ser tan importantes y tener unas características monopolísticas, los reguladores están encima.

Las principales preocupaciones son el abuso de precios, servicio a los clientes, trato a los trabajadores y seguridad.

Para prestar un buen servicio, tratar bien a sus trabajadores y operar de una manera segura, los ferrocarriles necesitan invertir cada año grandes cantidades de capital.

Para invertir este capital, necesitan saber que podrán obtener un buen retorno. Y cuanto más ganen, más podrán invertir.

Si los ferrocarriles no estuvieran seguros, pueden dejar de invertir en su infraestructura.

Esto llevaría a un deterioro del servicio, falta de seguridad y peores condiciones para los trabajadores

Asimismo, al Estado le conviene que a las ferroviarias les vaya bien porque (i) les evita tráfico en las carreteras y menos mantenimiento de estas (los ferrocarriles mantienen sus vías y el Estado las carreteras), (ii) reduce la contaminación y (iii) son importantes para la economía.

Por lo tanto, si los ferrocarriles ofrecen un buen servicio, tratan bien a sus trabajadores y operan de una manera segura, los reguladores no pondrán muchos problemas.

En cambio, si solo se centran en los márgenes y en el beneficio del accionista, atraerán a los reguladores.

Ciclicidad

Hasta ahora han compensado unos volúmenes planos con subidas de precios y mejoras en eficiencia.

Pero, ¿cuánto más pueden seguir optimizando? ¿Cuál es el límite del PSR?

Si ya no pueden seguir optimizando, los resultados futuros se volverán más dependientes de los volúmenes, por lo que serán más sensibles a las recesiones.

Además, el mayor crecimiento se está dando en intermodal, que es el segmento con peores márgenes, menor pricing power y mayor competencia.

Es algo a tener en cuenta para el largo plazo.

Camiones autónomos y eléctricos

Si se consigue tener camiones eléctricos y autónomos, aumentaría la eficiencia considerablemente.

Recordemos que los dos principales gastos del transporte por carretera son el combustible y personal.

Esto podría hacer que los camiones rasquen cuota de mercado a los trenes en los rangos a partir de 500 millas, donde ahora los trenes tienen el control absoluto, y los haría más competitivos en precio.

Sin embargo, hay algunos aspectos a tener en cuenta.

Primero, habría muchos problemas con los reguladores para implementar una flota autónoma de camiones eléctricos.

De hecho, ya los está habiendo en algunos Estados.

Segundo, para el momento que se llegara a implementar, seguramente ya habría también nuevas tecnologías en los trenes (trenes autónomos, de hidrógeno…).

Además, por principios de la física, los trenes siempre serán más eficientes que los camiones por lo siguiente:

Con las ruedas de acero en los raíles hay mucha menos pérdida por fricción y calor en comparación con los neumáticos de camiones y automóviles. Una rueda de acero que gira en contacto con un raíl de acero reduce entre un 85% y un 99% la cantidad de fricción de rodadura que tiene un neumático de camión de caucho en contacto con un pavimento de asfalto u hormigón.

En la carretera, cada vehículo debe luchar de forma independiente contra la fricción del aire. En cambio, los trenes viajan con todos los vagones unidos detrás de la locomotora, lo que reduce en gran medida la fricción del aire.

Este artículo es súper interesante y lo explica muy bien.

Por lo tanto, la física le proporciona a los ferrocarriles un foso infranqueable.

✒️ Conclusión

La posición competitiva de los ferrocarriles durante los últimos 20-30 años ha mejorado significativamente.

La implementación del PSR les ha permitido ofrecer un mejor servicio y aumentar el capital que pueden invertir, creando un circulo virtuoso.

Los ferrocarriles gozan de ventajas competitivas duraderas. La probabilidad de entrada de nuevos competidores es nula y por principios de la física, siempre serán más eficientes que los camiones.

No es un negocio excepcional por su alta intensidad en capital, pero sí que es un negocio en el que se pueden obtener unos buenos retornos (predecibles) sobre el capital durante tiempos prolongados.

La relocalización de fábricas en América del Norte les va a beneficiar durante los próximos años. Y mucho.

La mejor posicionada, bajo mi punto de vista, es Canadian Pacific Kansas City.

Y en el próximo análisis os explicaré por qué lo pienso.

Si os habéis quedado con ganas de más,

ha publicado un podcast con sobre el sector y CPKC.No os lo perdáis.

¡Hasta pronto! 🫡

❗DISCLAIMER: Esta publicación se expone a título meramente informativo y no constituye una recomendación de compra o de venta. Cada persona debe realizar sus propios análisis y tomar sus propias decisiones de inversión.

Me parece que tanto CPKC como CNI son opciones interesantes de duopolio para tener en cartera. No les daría gran peso actualmente (aún estoy estudiando el sector) por la incógnita sobre volúmenes-límite eficiencia pero, sin duda, una industria magnífica para los inversores a largo plazo

Sigo aprendiendo contigo, "Businesspicker". Artículo que va al grano pero explica muy bien (y de forma muy sencilla), los aspectos fundamentales de la industria del ferrocarril. Muy buen trabajo. Enhorabuena!