Mainstreet Equity: Una filosofía contracíclica

La importancia de un buen gestor y asignación del capital

"Esté atento a los momentos en que la mayoría de la gente es tan optimista que piensa que las cosas sólo pueden ir a mejor, una expresión que suele servir para justificar la peligrosa opinión de que 'no hay precio demasiado alto'. Del mismo modo, reconozca cuándo la gente está tan deprimida que concluye que las cosas sólo pueden ir a peor, ya que esto suele significar que piensan que una venta a cualquier precio es una buena venta. Cuando el pensamiento del rebaño es optimista o apocalíptico, aumentan las probabilidades de que el nivel y la dirección actuales sean insostenibles. Recuerde que en tiempos extremos, debido a lo anterior, el secreto para ganar dinero reside en el contrarianismo, no en el conformismo."

- Howard Marks -

Una de las cosas que considero importantes a la hora de analizar una empresa es ver cómo se ha comportado el management durante diferentes situaciones pasadas, para poder entender lo que nos podemos esperar en el futuro. Lo que he visto de Mainstreet Equity Corp me ha gustado, y mucho.

Hace unas semanas publiqué el análisis sobre Mainstreet. En él destacaba la excelente gestión de su CEO y fundador, Bob Dhillon. Gran parte del éxito de la empresa ha sido por la buena asignación del capital de Dhillon, siempre con la vista puesta en el largo plazo.

Dhillon ha implantado una filosofía de inversión contracíclica parecida a la de Brookfield, ya que entiende que el valor está en entornos de pesimismo y no cuando el mercado está en pleno auge.

Esto último es importante ya que el Real Estate es un sector cíclico. Aunque pueda parecer algo malo, para los inversores con una mentalidad a largo plazo y un balance saneado puede suponer una oportunidad para adquirir inmuebles de calidad a precios atractivos.

En el día de hoy os voy a exponer un caso en el que Mainstreet tomó una posición contracíclica y se aprovechó para crear valor para sus accionistas a largo plazo.

Poniéndonos en situación

La economía en la provincia de Alberta tiene cierta dependencia al precio de las materias primas, especialmente del petróleo. En el 2014 el precio del barril estaba por encima de los US$100, pero en el 2015 sufrió una gran caída hasta los US$40 por barril y los US$35 en el 2016.

Las consecuencias de esta bajada tan fuerte fueron decenas de miles de despidos, disminuciones de sueldos y paralización de la inversión. El desempleo en la provincia llegó al 9%. Al perder su trabajo y no encontrar otros empleos, mucha gente empezó a migrar hacia otras provincias de Canadá, aumentando las vacantes de todos los apartamentos.

Evidentemente todo esto tuvo un impacto en el sector inmobiliario, y Mainstreet no se quedó atrás: pérdidas de valor de inmuebles, impagos, mayores vacantes…Recordemos que el nicho en el que se centra son edificios pequeños (unas 34 unidades de media). Enfocarse en este tipo de inmuebles tiene sus ventajas, pero también sus inconvenientes; si en un edificio de 30 unidades se quedan 10 vacías, el impacto es mucho mayor que en uno de 200 unidades (33% vs 5% del total).

Doblando la apuesta

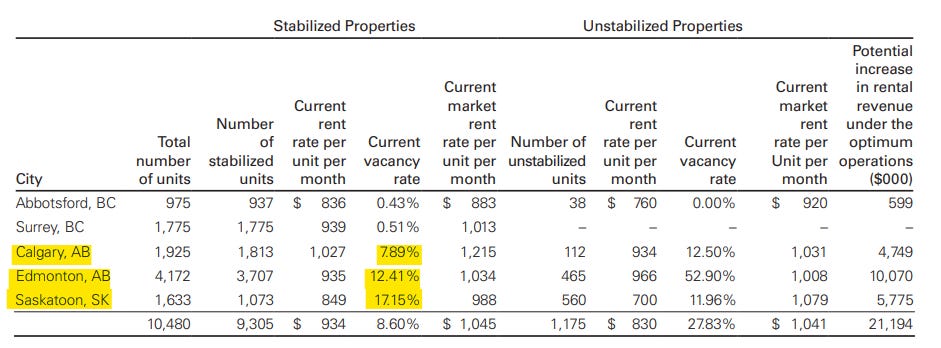

En el 2015, el 70% de los inmuebles de Mainstreet estaban en Alberta y Saskatchewan, dos provincias que se vieron muy afectadas por la crisis. En Alberta las vacantes llegaron a superar el 13% y en Saskatchewan, el 16%. Los precios de los alquileres disminuyeron, así como el NOI y FFO.

Con este ambiente, la gran mayoría de los inversores y REITs empezaron a deshacerse de sus activos y se iban a otras zonas donde estaba el crecimiento. Parece una decisión inteligente: te estás yendo de un mercado con problemas a otro donde hay un mayor crecimiento y estás diversificando tu riesgo, pero esta es una visión cortoplacista.

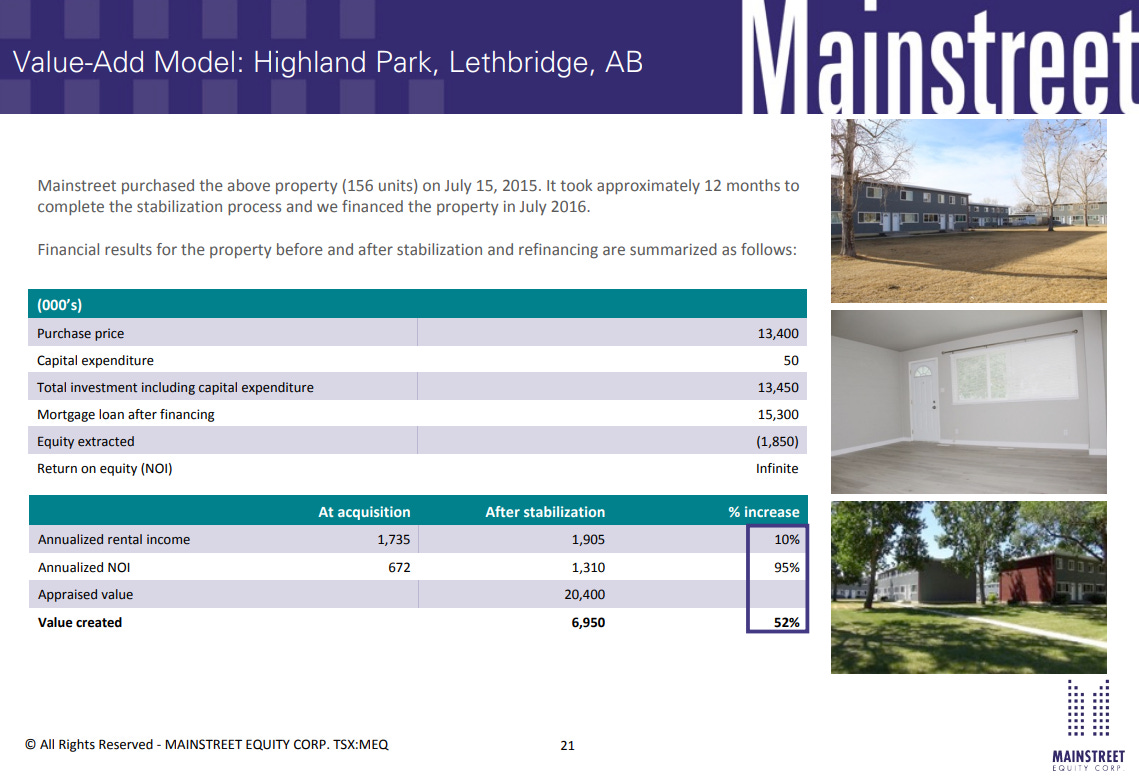

Si te paras a pensar y tienes un horizonte temporal largo, lo que estaban haciendo estos inversores y REITs es ir donde la competencia aumentaba, y de ahí se puede sacar poco valor (menores rentabilidades). En cambio, Mainstreet sabía que era un problema temporal y en vez de hacer lo que hacía todo el mundo, aprovechó para “doblar su apuesta” en Alberta y Saskatchewan, adquiriendo apartamentos a precios atractivos. Un ejemplo de ello son los 156 apartamentos que compraron en Lethbridge (Alberta) por $13,4 millones. Tan solo $85.900 por unidad y un going-in cap rate del 8,6%. En el 2019 el mismo activo se podría valorar por $20,4 millones.

Su portfolio a finales del 2014 era de 5.381 unidades en Alberta y 1.018 en Saskatchewan. A finales del 2019, tenían 7.038 en Alberta y 3.112 en Saskatchewan, un crecimiento del 31% y del 206%.

Además, la recesión llevó los tipos de interés a mínimos históricos y Mainstreet se puso a refinanciar su deuda a tipos de intereses más bajos, reduciendo uno de sus costes principales.

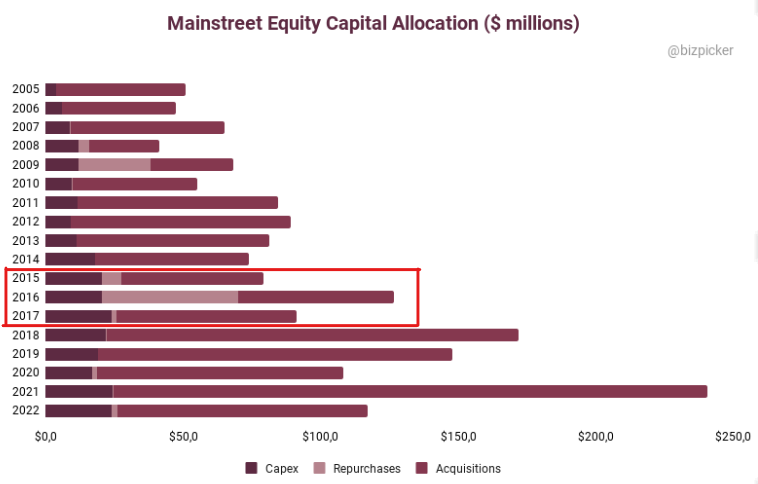

Y no quedó ahí la cosa, ya que las acciones de Mainstreet llegaron a caer más de un 30%. Dhillon no se quedó de manos cruzadas y aprovechó el descuento sobre NAV para recomprar más de $58 millones en acciones, reduciendo el número en circulación un 14%. Pocas cosas hay que me gusten más que recompras oportunistas.

La importancia de una buena gestión

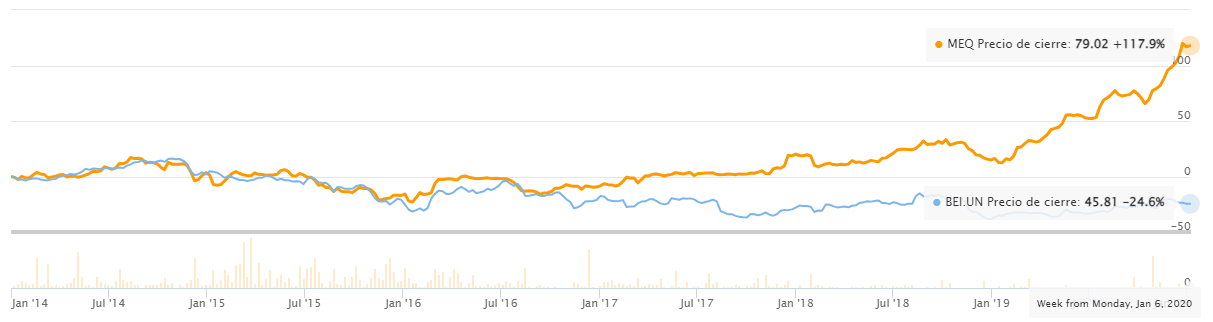

La siguiente tabla refleja parte del valor creado durante la crisis. En amarillo se puede ver el rendimiento de las acciones de Mainstreet y en azul el de Boardwalk, un REIT que también estaba centrado en Western Canada. La diferencia es notoria.

Boardwalk durante la crisis implementó una estrategia de diversificación a largo plazo, y empezó a vender algunos activos que tenían en Alberta y Saskatchewan (de hecho, le vendieron a Mainstreet un portfolio en Regina de 641 apartamentos) para invertir en Ontario y Quebec, dos provincias del este de Canadá donde las cap rates son más bajas porque hay mucha más competencia.

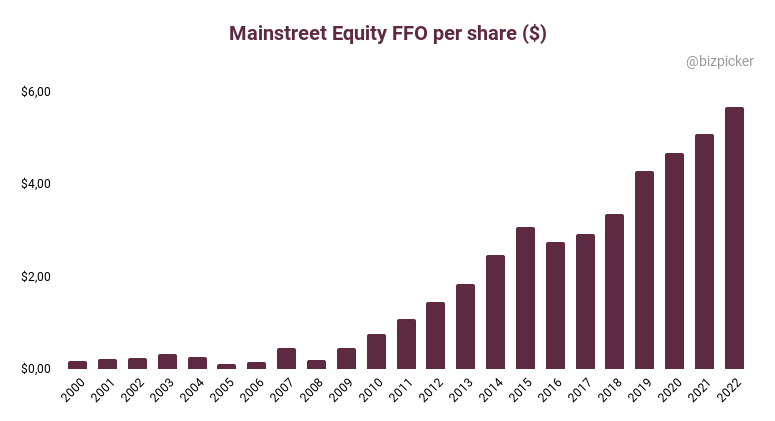

Por otro lado, Mainstreet siguió invirtiendo en inmuebles a precios atractivos donde la competencia era cada vez menor y aprovechó para recomprar sus acciones a manos llenas. Posteriormente, cuando la economía empezó a recuperarse a finales del 2018-principios del 2019, la empresa empezó a crecer otra vez su NOI y FFO a dobles dígitos altos (y le siguió el precio de la acción).

Evidentemente estamos comparando peras con manzanas, ambas empresas son diferentes, pero la conclusión que podemos sacar es que una buena asignación de capital es clave para la creación de valor a largo plazo. Boardwalk se centra en repartir dividendos y en cambio Mainstreet se dedica a reinvertir todos sus flujos de caja en crecimiento. Esto a largo plazo tiene un impacto enorme en el compounding.

En definitiva, Dhillon ha demostrado saber aprovecharse de las crisis; donde otros solo ven riesgos, él ve oportunidades. Ha instaurado una filosofía contracíclica en su empresa en la que miran más allá de los siguientes años. Con gente así dirigiendo tu empresa te quedas tranquilo.

Esta filosofía, la de no seguir al rebaño, también es importante para nosotros como inversores tenerla bien interiorizada. Howard Marks escribió sobre esta forma contraria de pensar en su último memo. Te lo recomiendo al 100%.

📎 Enlace al último memo de Howard Marks

Por último os dejo con una imagen que me encanta. Está colgada en las oficinas de Brookfield, pero podría estar colgada en las oficinas de Mainstreet (y la deberíamos tener todos en nuestra habitación).

DISCLAIMER: Esta publicación se expone a título meramente informativo y no constituye una recomendación de compra o de venta. Cada persona debe realizar sus propios análisis y tomar sus propias decisiones de inversión.

Ho segueixo pensant de tu, ets bó, grácies per aquestes aportacions que ens fas arribar 👍👍👍