BP Journal #2

La lealtad como ventaja competitiva duradera, Costco, Terry Smith, Howard Marks...

¡Hola! 👋

Soy Xisco y bienvenido a BP Journal.

De vez en cuando te envío un email como este con mis reflexiones y una recopilación de contenido interesante sobre inversión, finanzas y negocios.

También publico artículos y análisis de empresas con un enfoque empresarial y patrimonial.

Para recibir todos los artículos y apoyarme, suscríbete si aún no lo has hecho.

📖 La lealtad como ventaja competitiva duradera

El libro que estoy leyendo ahora mismo es el de The Loyalty Effect.

Me está encantando y os lo recomiendo encarecidamente.

Uno de los conceptos en los que hace especial hincapié el libro es el de no crecer por crecer, ya que puede llevar a una empresa por una espiral negativa hasta la muerte:

Adquirir clientes malos trae consigo flujos de caja inferiores → márgenes más bajos → precios más altos → fuga de clientes → aumento de costes → recortes y despidos → menor eficiencia → peor servicio → mayor fuga de clientes → peores flujos de caja…

Esto es muy típico cuando una empresa está creciendo mucho y luego llega a la fase de madurez, en la que quiere seguir ganando más y más clientes cuando lo que tendría que hacer es fidelizar su base actual.

Para una empresa que está aún en fase de crecimiento tampoco es bueno el crecer por crecer. Lo que tiene que hacer es buscar a los mejores clientes y retenerlos.

Seguramente a primera vista los números no serán tan espectaculares, pero antes o después los buenos clientes (los que son verdaderamente valiosos a largo plazo) se acabarán.

Si las empresas quieren prosperar hasta la vejez, deben construir una base de clientes fieles.

Si una empresa adquiere los mejores clientes y luego tiene la inteligencia para pivotar de una estrategia de adquisición a una centrada en fortalecer y expandir la relación con sus clientes, le puede proporcionar una ventaja competitiva permanente.

En el libro pone de ejemplos a State Farm y John Deere, entre otros.

Para mí otro ejemplo claro sería el de Amazon.

Sus competidores del estilo Temu, Shein, etc. son empresas que crecen mucho, pero mi sensación es que los clientes que están adquiriendo son los peores del mercado.

Las personas que compran en estas plataformas están solo motivadas por el precio.

No valoran tanto la experiencia ni la calidad de los productos.

Si aparece otra empresa con precios más bajos, se irán corriendo a la competencia sin pensárselo.

En cambio, Amazon ha creado su negocio alrededor de aportar valor (precios bajos, envíos rápidos…) y lo ha fortalecido ampliando la relación con sus clientes (beneficios Prime).

Yo mismo, cuando necesito comprar algo, lo primero que hago es entrar en su aplicación/página web y si el precio es decente, lo compro con 1 click y en 2 días ya lo tengo. Si no me gusta o hay algún problema, lo solucionan rápidamente sin poner trabas.

La experiencia es tan buena que la mayoría de veces no busco en otros lugares.

Incluso cuando estoy en una tienda física, antes de comprarlo lo busco en Amazon (spoiler: suelo acabar comprándolo en Amazon porque está a mejor precio 😅).

Y esta estrategia también la están siguiendo con AWS, ayudando a sus clientes a ahorrar costes, aportando valor y creando relaciones duraderas.

¿Qué empresa le dice a su cliente que le está pagando demasiado y no gaste tanto?

Pues una que está centrada en perdurar y maximizar el valor presente de sus clientes.

Gracias a estos detalles, su foso defensivo es inexpugnable y no hace más que ensancharse.

Y por este motivo (y otros más) es la mayor posición de mi cartera.

Si quieres profundizar más en cómo Amazon está ampliando su ventaja competitiva, te recomiendo este artículo que escribí hace poco:

🛒 Costco: los últimos serán los primeros

Otra empresa que también me viene a la cabeza constantemente leyendo The Loyalty Effect es Costco.

Entiende como nadie la importancia de la lealtad de los clientes y empleados.

He leído un artículo muy bueno escrito por

que os recomiendo.Está lleno de ideas y fragmentos que reflejan a la perfección la cultura de la empresa.

Por ejemplo, la contestación de la compañía a la noticia reciente de que sus trabajadores en Norfolk votaron a favor de sindicarse.

Es brillante:

Para ser sinceros, estamos decepcionados por el resultado en Norfolk. No estamos decepcionados con nuestros empleados; estamos decepcionados con nosotros mismos como gestores y dirigentes. El hecho de que la mayoría de los empleados de Norfolk sintieran que querían o necesitaban un sindicato constituye un fracaso por nuestra parte.

En Costco, nos sentimos muy orgullosos de nuestras relaciones mutuas. No somos antisindicales, pero nuestro valor fundamental de "cuidar a los empleados" nunca ha sido el resultado de ningún sindicato. Ha sido parte de la Declaración de Misión de Costco y la base de nuestro Acuerdo de Empleados desde los inicios del negocio de Costco.

Te dejo a continuación el enlace al artículo completo.

🗣️ Cita célebre

Tal y como yo lo veo, los traders se consideraban exitosos si compraban una acción a $10 y la vendían a $11, la volvían a comprar la semana siguiente a $24 y la vendían a $25, y la compraban una semana después a $39 y la vendían a $40. Si no puedes ver el defecto en esto (que el trader ganó $3 en una acción que se apreció en $30) probablemente no deberías leer el resto de este libro.

— Howard Marks

Creo que no hace falta decir nada más 🤐

Pd: La última frase es criminal 😂

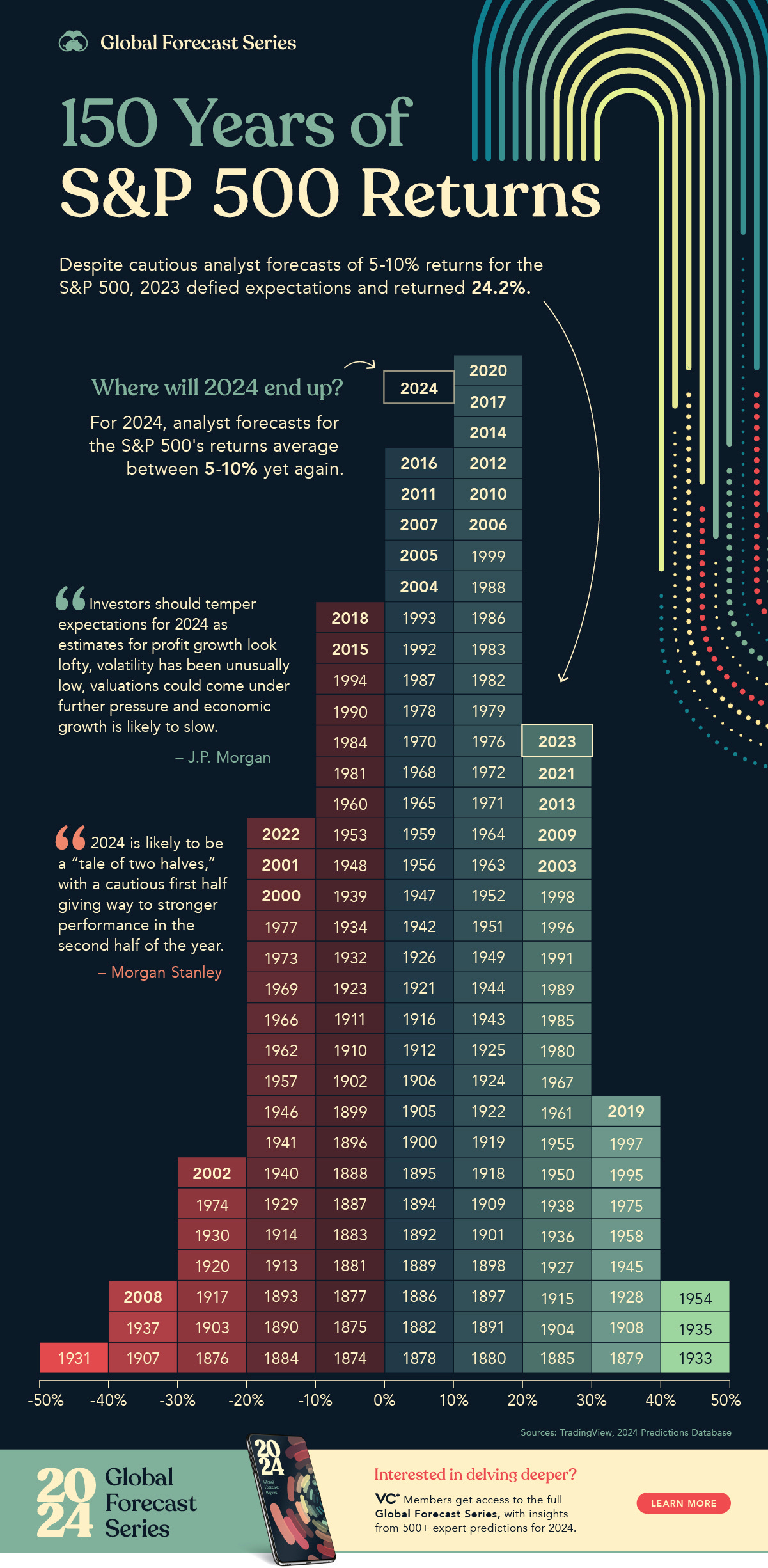

📊 Retornos por año del S&P 500

Vía Visual Capitalist.

💎 Entrevista a un experto del lujo

Probablemente llegue un poco tarde porque es una entrevista de noviembre del año pasado.

Pero es que no he podido escucharla hasta ahora y es 🔝

Está llena de historias y curiosidades sobre el sector del lujo.

Una de las frases que se me han quedado en la cabeza es:

El lujo es una necesidad que empieza cuando acaba la necesidad.

Si no la has escuchado y te interesa el sector, no tiene desperdicio.

✍️ Carta 2023 de Fundsmith

Terry Smith ha publicado esta semana la carta anual para los partícipes de su fondo.

Una carta sencilla pero indispensable.

Os comparto algunos fragmentos que me gustaron:

Intentar predecir quién será el ganador en una nueva tecnología (como la IA) es una pérdida de tiempo. Es necesario alejarse de las modas, sobre todo si no tienes conocimiento.

Esta analogía me parece muy acertada 👇

La adopción de la IA puede llevar a una situación en la que todo el mundo la tenga, de modo que nadie tenga ninguna ventaja. La analogía que yo ofrecería (con reconocimiento a Warren Buffett) es un estadio de fútbol. Cuando el partido se pone emocionante y el delantero corre hacia el área de penalti con el balón, la segunda fila de espectadores se levanta para tener una mejor visión. Esto bloquea la visión de los espectadores de la tercera fila, que hacen lo mismo. Pronto todos los espectadores están de pie, pero nadie tiene mejor visión que antes, sino que todos están menos cómodos.

Por lo tanto, creo que vamos a suspender el juicio sobre quién, si es que hay alguien, saldrá ganador de la IA.

La psicología y controlar tus emociones en la inversión es MUY importante.

No solo es necesario dominar el análisis de las inversiones, sino también tener una constitución de hierro para ignorar las travesuras periódicas del mercado bursátil y cosechar los frutos de la inversión en acciones a largo plazo.

Y por último, una frase de Charlie Munger que para Terry Smith resume la situación actual del mundo.

Si no estás un poco confuso sobre lo que está pasando, no lo entiendes.

Enlace a la carta completa aquí.

📝 Último memo de Howard Marks

Otro inversor al que respeto y que ha publicado esta semana un nuevo memo es Howard Marks.

Siempre me gusta leer sus ideas.

Y no soy el único.

Cuando veo memos de Howard Marks en mi correo, es lo primero que abro y leo. Siempre aprendo algo, y eso vale doble para su libro.

— Warren Buffett

Esta vez Howard Marks desarrolla más su visión del “Sea Change”.

Sigo pensando que los tipos se situarán en torno al 2-4%, no al 0-2%, en los próximos años. ¿Quiere más precisión? Mi conjetura (y eso es todo lo que es) es que el tipo de los fondos federales se situará por término medio entre el 3,0% y el 3,5% en los próximos 5-10 años.

Para los que no sepan qué es lo del “Sea Change”, H. Marks resume la tesis en cinco puntos:

El periodo comprendido entre 1980 y 2021 fue, en general, un periodo de tipos de interés decrecientes y/o ultrabajos.

Esto tuvo profundas ramificaciones en muchas áreas, incluyendo la determinación de qué estrategias de inversión serían las ganadoras y las perdedoras.

Eso cambió en 2022, cuando la Fed se vio obligada a empezar a subir los tipos de interés para combatir la inflación.

Es poco probable que volvamos a esas condiciones de dinero fácil, salvo temporalmente en respuesta a recesiones.

Por lo tanto, el entorno de inversión en los próximos años se caracterizará por tipos de interés más altos que los que vimos en 2009-21. Diferentes estrategias obtendrán mejores resultados en el periodo venidero, por lo que se impone una asignación de activos diferente.

Puede pasar cualquier cosa, nadie lo puede saber, pero su visión me parece bastante sensata.

Eso sí, no hay que tomar decisiones de inversión en base a previsiones macro.

El propio Marks lo dice:

Está bien tener opiniones sobre la macroeconomía; lo que no está bien es apostar el dinero de los clientes por ellas. Invertimos teniendo en cuenta las condiciones macroeconómicas actuales, pero nuestras decisiones de inversión se basan siempre en análisis profundos de empresas y valores, no en previsiones macroeconómicas.

Enlace al memo completo aquí.

Y hasta aquí la edición de esta semana.

Este domingo a las 9:00 tendréis la primera parte del análisis de Waste Connections.

Estad atentos 😉

Por último, si te ha gustado este artículo, agradecería que:

❤️ Le des a Me Gusta.

🔁 Lo compartas con quien lo consideres oportuno.

✉️ Te suscribas si aún no lo has hecho.

¡Gracias por tu apoyo! 😊

👀 Ediciones anteriores:

🏷️ Tickers de empresas mencionadas:

Muy buen artículo! Respecto al cambio a peores clientes por crecer indebidamente, me ha recordado a Disney. Con su plataforma digital Disney+ está cambiando clientes que iban al cine y parques temático constantemente por clientes que se dan de alta y baja dependiendo del contenido lanzado. Con ver los márgenes creo que es notable este cambio

Buenos días, Xisco. Me ha gustado mucho el artículo. Conciso y al grano, como acostumbras! Muy acertado el ejemplo que pones de Shein: mi propia hija (14 años) ha comprado sólo porque es más barato. Si le ofreces algo que cueste menos, deja de comprar en Shein en 3, 2, 1. Gracias por tus aportaciones y un abrazo desde A Coruña.