El Camino #6 | Septiembre 2024

Reflexión sobre el efectivo, patrimonio y movimientos

❗DISCLAIMER: Esta publicación se expone a título meramente informativo y no constituye una recomendación de compra o de venta. Cada persona debe realizar sus propios análisis y tomar sus propias decisiones de inversión.

¡Hola! 👋

Soy Xisco y este es sexto capítulo de mi serie El Camino.

Por si no sabes de qué va, es una serie en la que trimestralmente comparto cómo gestiono mi patrimonio, los movimientos que hago, filosofía de inversión, reflexiones, etc.

Algo así como un diario de inversión.

En esta ocasión veremos:

Reflexión sobre el efectivo.

Ampliaciones.

Venta de una empresa.

¡Vamos a ello! 💪

💰 En defensa del efectivo

A veces se piensa en el efectivo como algo que hay que minimizar, un activo improductivo que actúa como un lastre para el rendimiento del patrimonio. El famoso coste de oportunidad.

Los manuales te dirán que debes tener poco efectivo, invertir ese dinero y endeudarte todo lo posible para así catapultar la rentabilidad.

Yo opino lo contrario.

¿Por qué?

No quiero hacerme rico rápido o alcanzar la famosa independencia financiera a los 30 años.

Estoy obsesionado en la supervivencia. En perdurar.

En mantener y hacer crecer de forma conservadora un patrimonio a largo plazo.

Me encanta esta frase que leí en el libro “Lo que nunca cambia” de Morgan Housel:

El mejor plan financiero es ahorrar como un pesimista e invertir como un optimista.

Vivimos en una incertidumbre constante. El mundo es impredecible. Antes o después, acabará sucediendo algo. No sabemos el qué ni el cuando ni el cómo, pero acabará sucediendo.

Entonces, ¿cómo nos protegemos ante este riesgo?

Hay diferentes formas, pero una de ellas son las reservas de efectivo.

Contar con más efectivo del que necesitas te brinda certidumbre, independencia y opcionalidad.

Si eres un pobre que no tiene para comer, no puedes pensar a largo plazo. Estás pasando hambre. Necesitas comer ya.

Lo mismo en los negocios y las finanzas personales. Si tienes mucha deuda que vence pronto y tienes poco efectivo, no puedes pensar a largo plazo.

A la que aparezca un imprevisto (que tarde o temprano acabará apareciendo), estarás jodido. Te verás obligado a tomar decisiones por las circunstancias que, seguramente, serán malas.

Por ejemplo, vender acciones de una buena empresa que ha sufrido su cotización recientemente para cubrir el pago de una deuda o un coste imprevisto.

Las decisiones no las estás tomando tú, son las circunstancias que las están tomando por ti.

En cambio, si tienes una “montaña” de liquidez, tienes el lujo de pensar a largo plazo. Te da opcionalidad para tomar buenas decisiones. Tranquilidad y certidumbre para afrontar el futuro.

Utilizando el mismo ejemplo, podrías cubrir el pago de la deuda e incluso comprar más participaciones, aprovechando las caídas de precios.

¿Ves la diferencia?

No dependes de nadie. Eres dueño de tu destino.

Otra cosa importante es saber distinguir entre estar siempre invertido y estar al 100% invertido.

Estar siempre invertido significa ser optimista con el futuro. Sabemos que algo malo pasará por el camino, pero no especulamos. Estamos convencidos de que a largo plazo nuestras empresas y/o activos se sobrepondrán a ese bache temporal.

Pero eso no significa que debamos tener el 100% de nuestros ahorros invertidos. Necesitamos reservas de liquidez para afrontar esos eventos inesperados, los famosos cisnes negros. La certidumbre, independencia y opcionalidad que te dan las reservas no las cambio por unos puntos más de rentabilidad. Lo realmente importante es seguir en el juego.

¿Cuántas reservas debemos tener?

No existe una respuesta que sea la correcta, hay muchos matices y variables, por lo que dependerá de cada uno averiguar cuál es el nivel de reservas que necesita.

Pero sí que te voy a decir algo que me parece importante:

Cuando encuentres el número con el que te sientas tranquilo y a gusto, súmale otro poquito más. Esa será la cantidad adecuada.

⚖️ Balance

En agosto he aprovechado la corrección del mercado para hacer una aportación extra a Numantia Patrimonio y también he comprado y vendido acciones de algunas empresas (más adelante os cuento cuáles).

El efectivo disponible para inversión ha ido bajando hasta el ~2%.

Para los próximos años voy a reducir la cantidad de ahorro que destino a inversión. Seguiré haciendo las aportaciones mensuales a Numantia y utilizaré el efectivo que me queda disponible para hacer compras oportunistamente.

Esto no se debe a que espero que el mercado corrija o cualquier otra especulación. Ya sabéis que no hago eso.

Simplemente se debe a que en el medio plazo (4-5 años) espero un desembolso importante de dinero y a que próximamente arrancaré con mi nuevo negocio. Por ello, he empezado a acumular liquidez y he aumentado un 18% las reservas de oro.

A fecha 29/09/2024, la distribución de activos queda de la siguiente manera:

La tasa de ahorro en lo que llevamos de año se sitúa en un 34%, superando mi objetivo mínimo del 20-30%.

Y esta es la evolución del patrimonio neto:

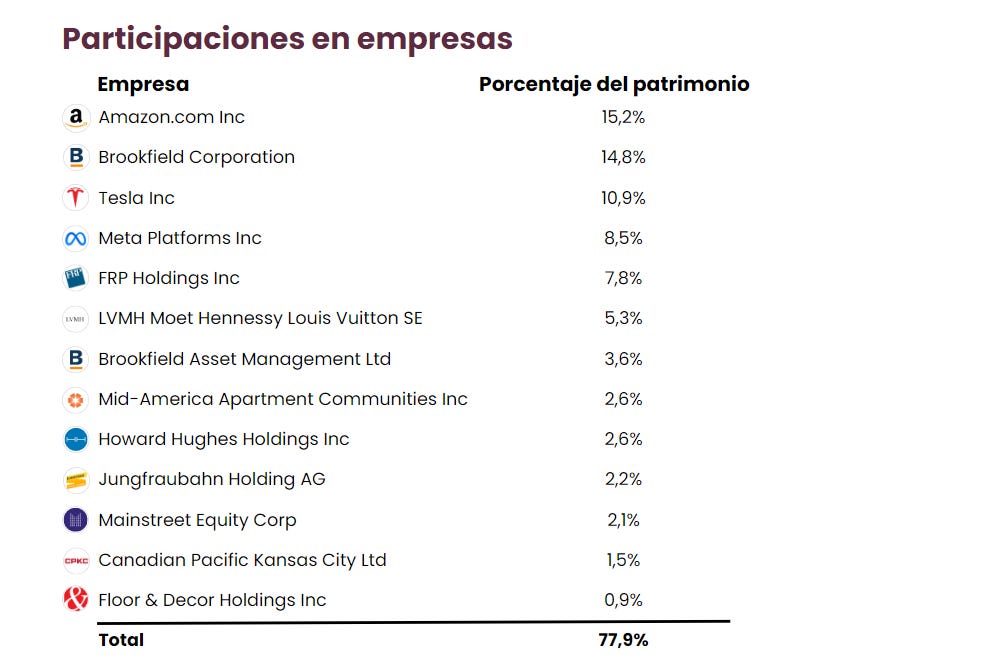

🏰 Participaciones en empresas

En este trimestre el mercado ha estado movidito y lo he aprovechado.

En primer lugar, he ampliado LVMH a €622 y €589 por acción. Según mis estimaciones, a estos precios, el riesgo de pérdida permanente de capital es mínimo y la probabilidad de conseguir un retorno anual de doble dígito es muy alta.

No necesito más.

También se ha producido el spin-off de Seaport Entertainment de Howard Hughes.

He decidido vender las acciones ya que eran una cantidad irrelevante para el patrimonio y no tengo el tiempo necesario para analizar activo por activo.

Con todo esto, así queda mi colección de negocios a fecha 29/09/2024:

Y hasta aquí el nuevo capítulo de El Camino.

Espero que te haya gustado. Si es así, agradecería que:

❤️ Le des a Me Gusta.

🔁 Lo compartas con quien lo consideres oportuno.

✉️ Te suscribas si aún no lo has hecho.

¡Gracias por tu apoyo! 😊

👀 Ediciones anteriores:

Buenos días Xisco! Me alegra volver a leerte y comprobar que sigues con tu proyecto. Te deseo lo mejor. En cuanto a lo que comentas del efectivo, 100% de acuerdo contigo. Un saludo desde A Coruña!

Gracias Xisco por tu aportación.

Saludos.