El Camino #3 | Diciembre 2023

Mi patrimonio, movimientos y comentarios sobre las empresas

¡Hola! 👋

Soy Xisco y este es el tercer capítulo de mi serie El Camino.

Por si no sabéis de qué va, es una serie en la que trimestralmente comparto cómo gestiono mi patrimonio, los movimientos que hago, filosofía de inversión, reflexiones, etc.

Algo así como un diario de inversión.

Pero antes, quiero daros las gracias…

🎂 Primer aniversario

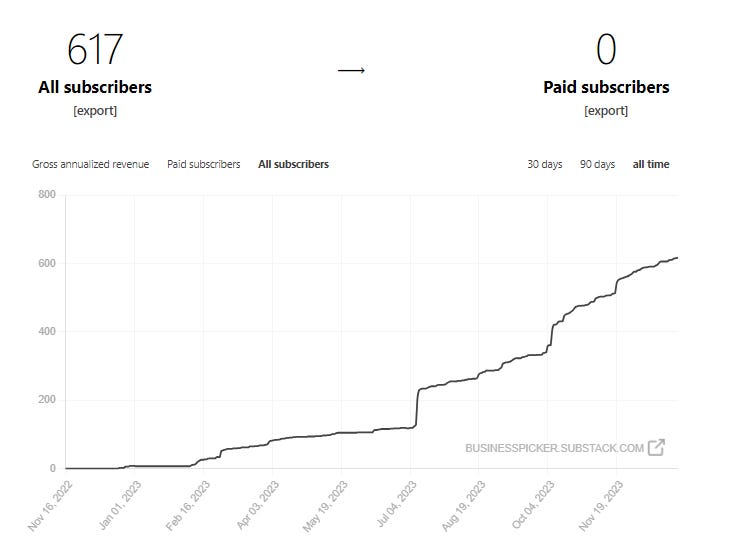

El 2023 ha sido el primer año completo (espero que de muchos🤞) de Business Picker.

No me imaginaba cuando empecé que en tan poco tiempo seríamos más de 600 personas.

¡Podemos llenar el auditorio de mi pueblo! 🙌🤯

Para algunos os parecerá poco, pero para mí es mucho más de lo que me esperaba nunca.

Y no puedo estar más feliz con todo el apoyo recibido.

Solo tengo palabras de agradecimiento hacia vosotros 🫶

⚖️ Balance

En el primer capítulo ya expliqué que mi objetivo era acumular un patrimonio que pueda crecer y perdurar durante generaciones.

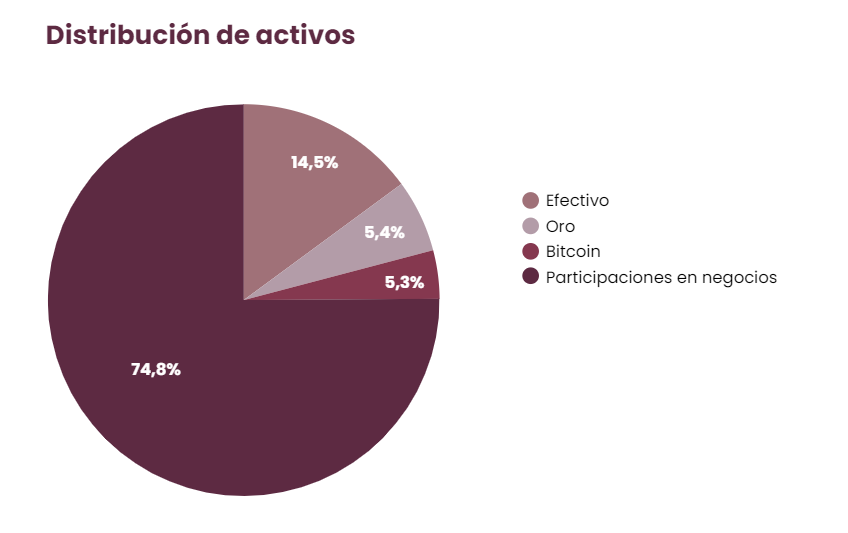

Mi patrimonio lo dividido en 3 tipos de activos:

💵 Efectivo

🪙 Reservas (oro y Bitcoin)

🏰 Participaciones en empresas

A fecha 31/12/2023, la distribución queda de la siguiente manera:

El efectivo durante estos últimos meses se ha ido acumulando, más que nada porque es posible que lo necesite para uso personal.

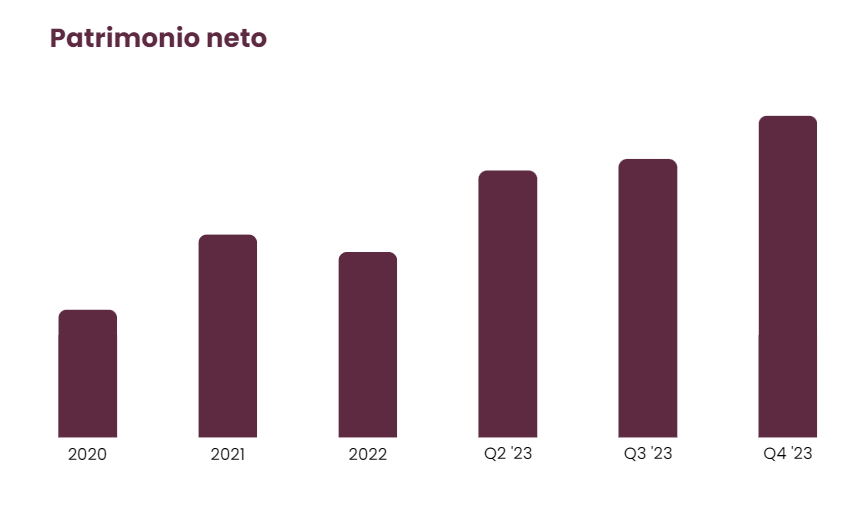

La tasa de ahorro en el año ha sido de un 40%, por encima de mi objetivo del 20-30%.

Estoy bastante contento con haberlo logrado, teniendo en cuenta que:

🏠 Ha sido el primer año entero como independizado.

✈️ No he escatimado en gastos (viajes, ocio…).

Si bien es cierto que un aumento de salario del 19% respecto al año pasado ha ayudado.

El patrimonio neto sigue creciendo a un buen ritmo gracias al ahorro conseguido y a las revalorizaciones de las empresas, oro y Bitcoin.

Sin tener en cuenta el ahorro, he logrado una rentabilidad del 56,8%.

🏰 Participaciones en empresas

Para que asigne mis ahorros en una empresa, debe cumplir estos 4 criterios:

- Que pueda predecir con una cierta seguridad que dentro de 10-20 años la empresa seguirá gozando de una ventaja competitiva.

- Que tenga oportunidades por delante para reinvertir en su negocio.

- Que esté dirigido por gente honesta con una visión a largo plazo.

- Que pueda adquirirla a un precio razonable.

Durante este año he aprendido mucho sobre cuatro industrias nuevas para mí:

🛠️ Mejoras del hogar

🚚 Distribuidores en nichos fragmentados

🚂 Ferrocarriles

🗑️ Gestión de residuos

En cuanto a este último sector, os adelanto que dentro de poco tendréis un artículo.

Algo que también he aprendido durante este año, y que considero que es la mayor lección, es focalizarse en si la oferta puede crecer antes que en intentar predecir la demanda.

Encontrar cosas que ayuden a reducir la incertidumbre en un mundo tan cambiante considero que es algo muy valioso.

Le doy mucha importancia a negocios con barreras de entrada, ventajas protegidas por las leyes de la física, accidentes geográficos…

Además, al dedicarme a investigar y leer sobre empresas a tiempo parcial, tengo un tiempo limitado. Por ello, busco optimizar al máximo este tiempo. Adquirir conocimientos sobre empresas que sigan siendo valiosos dentro de 10-20 años ayuda (y mucho).

Un error importante que he cometido este año ha sido no comprar con decisión más participaciones de Meta Platforms. A pesar de que estaba convencido de que era un problema temporal, no compré más porque no quería superar un porcentaje de mi cartera.

Es cierto que en esos momentos no me sobraba la liquidez porque compré otras empresas que también estaban a valoraciones atractivas como Tesla, Brookfield o Floor & Decor (que no han ido nada mal, por cierto), pero oportunidades como la de Meta se presentan muy pocas veces en la vida, y teniendo los deberes hechos me parece un error grave no haber actuado consecuentemente.

Para el 2024 el objetivo será seguir analizando empresas interesantes y profundizar aún más en las que ya tengo, pero sobre todo quiero aprender más sobre contabilidad y valoración de empresas ya que lo considero mi punto más flojo.

A fecha 31/12/2023, estas son las participaciones en empresas que poseo con sus respectivos pesos:

En estos últimos tres meses del año tan solo he hecho dos operaciones.

Ampliaciones

En octubre aproveché la bajada de LVMH para comprar más participaciones a €678.

Ventas

Ninguna.

Nuevas adquisiciones

La única incorporación durante este trimestre ha sido la de Canadian Pacific Kansas City.

Empecé a mirar la industria de los ferrocarriles hace algo más de 1 año.

Pero tan solo fue una miradita por encima y lo acabé descartando.

No fue hasta que vi una carta de Bill Ackman que explicaba su tesis y me entró el gusanillo de indagar en la empresa.

Y menos mal que me dio por hacerlo…

Todo lo que he encontrado me ha gustado mucho. CPKC encaja perfectamente en lo que busco.

💬 Comentarios sobre las empresas

En general, todas las empresas lo han hecho bien durante el año y han seguido ensanchando sus fosos defensivos:

📦 Amazon sigue aportando valor a sus clientes a la vez que está ajustando sus gastos después del boom por el COVID y ensanchando su foso defensivo (tenéis un artículo sobre ello). Todavía tienen mucho recorrido por delante para crecer en los negocios actuales (Ecommerce, AWS…) mientras siguen innovando y sembrando semillas (Healthcare, Kuiper…). Todavía es el Día 1.

🤖 Tesla está ampliando cada vez más su ventaja con la competencia, reduciendo costes y pasando estas eficiencias a sus clientes en forma de precios más bajos. Las mejoras durante el año en el FSD han sido notorias. Además, el negocio de almacenamiento de energía está despegando y se empieza a ver cómo va a ser una pata de negocio muy importante.

🏢 Brookfield es otro negocio con unas oportunidades de reinversión enormes. Cometió un fallo al tener demasiada deuda a tipo variable, sobre todo ligada a sus activos inmobiliarios, que ha afectado a su generación de caja. Sin embargo, se está demostrando la calidad de esos inmuebles y no han tenido grandes problemas para manejar vencimientos. La compañía a día de hoy es mucho más resiliente que hace unos años gracias al negocio de crédito privado y seguros (que se benefician de tipos de interés altos). Ahora que el capital es más escaso, las ventajas competitivas de Brookfield van a relucir. La corporación (BN) ha estado cotizando con un descuento considerable sobre el NAV y han aprovechado para recomprar acciones.

🏠 FRP Holdings ha tenido que paralizar nuevos proyectos de apartamentos. Me gusta ver que el equipo directivo tiene las cosas claras y siguen anteponiendo la supervivencia de la empresa a crecer por crecer. Las oportunidades de crecimiento siguen ahí, solo toca ser pacientes y esperar al momento oportuno. Los alquileres y royalties siguen subiendo a buen ritmo. También están aprovechando el descuento al que cotizan las acciones para recomprar.

♾️ En cuanto a Meta, Mark Zuckerberg anunció que este iba a ser el “Año de la Eficiencia”. Y vaya si lo ha sido. Los márgenes operativos han pasado del 20% a más del 40%. La compañía no solo ha sabido sobreponerse a las dificultades que tenía por delante (IDFA, TikTok…), sino que ha ensanchando su foso defensivo significativamente.

👜 LVMH ha vuelto a unos crecimientos normalizados después de unos años de crecimiento extraordinario. Esto provocó que las acciones corrigiesen y aproveché para adquirir participaciones (como ya comenté en el anterior episodio).

🏗️ Howard Hughes sigue desarrollando sus ciudades situadas en zonas atractivas de gran crecimiento. Las oficinas lo están haciendo mejor de lo que me esperaba, con una ocupación media del 87% a cierre del Q3 2023. Han anunciado el spin off del negocio de entretenimiento (Seaport, Las Vegas Aviators y los restaurantes Jean-Georges) para separarlo de sus operaciones inmobiliarias. Bill Ackman no para de comprar acciones y ya está cerca de tener el 40%.

🏔️ Jungfraubahn ya apunta a recuperar los números de visitantes anuales después de las restricciones vividas por el COVID. El plan de tener 12 meses de temporada alta (y una oferta integral de servicios) se está materializando poco a poco gracias a las grandes inversiones en los últimos años. Una noticia importante ha sido que Urs Kessler, CEO de la empresa, dejará su puesto en 2025 después de 36 años en la compañía (15 como CEO).

🎧 Para Spotify, 2023 ha sido un año centrado en la eficiencia. Sobre todo han reducido el número de empleados y han recortado en gastos de marketing para ser más eficientes e innovar a mayor velocidad. Aún tienen muchas oportunidades para seguir creciendo en usuarios, monetizar y aumentar márgenes.

🚂 CPKC está aún en fase de integración con KCS y reduciendo la deuda en el balance. A partir de 2024-2025 podrán focalizarse más en explotar su nueva red ferroviaria y aflorar todo el valor. Como a mí me gusta, es una empresa para toda la vida; una infraestructura irreplicable, con un foso defensivo infranqueable y un equipo directivo excelente.

🛠️ Floor & Decor es la empresa que peores resultados ha presentado, pero estos ya me los esperaba. La subida de tipos está afectando a la construcción de nuevas viviendas, pero la demanda a largo plazo sigue ahí. Hay escasez de oferta y el parque de viviendas cada vez es más viejo, por lo que van a necesitar tarde o temprano un “lavado de cara”. Al final son problemas del sector en general y no de la empresa en específico. Además, es en tiempos como estos cuando los proveedores hipereficientes de bajo coste, que comparten los beneficios con sus clientes, obtienen una cuota de mercado permanente.

🏆 TOP 3 ARTÍCULOS DEL AÑO

Desde que empecé hace poco más de 12 meses he publicado la cantidad de 23 artículos.

Y para despedir el año, os quiero dejar con los que para mí son los 3 mejores que he hecho hasta el momento.

🥉 Mainstreet Equity

MEQ ha sido uno de los descubrimientos del año.

Cuando me encontré con la empresa, y según iba analizándola, tuve una sensación parecida a cuando descubrí FRP Holdings.

Me encanta el negocio, pero el precio al que cotizan las acciones no tanto.

Por ello, aún no he adquirido participaciones, pero está en la lista de la compra y la sigo de cerca.

Si no sabes qué empresa es, te invito a que leas el análisis que hice y otro artículo sobre la empresa:

🥈 Brookfield

En segundo lugar está el artículo dando mi opinión sobre los inmuebles y vencimientos de deuda de Brookfield.

Ha sido (con diferencia) el que más visitas y likes ha tenido.

Y probablemente el que haya impulsado que la gente conozca mi trabajo.

Pero no por ello creo que se merezca el primer puesto.

🥇 Canadian Pacific Kansas City

A pesar de que el artículo de Brookfield seguramente sea el que más os ha gustado (por las estadísticas), para mí el mejor artículo es el análisis de CPKC.

El trabajo que me ha llevado hacerlo y el resultado creo que justifican su primer puesto.

Han sido tres artículos por separado en los que he analizado lo más importante de la industria y CPKC.

Esta newsletter es mi intento de escribir el contenido que siempre he querido leer.

Además, escribir me ayuda a ser mejor inversor, y si al mismo tiempo puedo aportar mi granito de arena a la comunidad, mejor que mejor.

¡Espero que mi contenido os haya aportado valor! 🙌

🎉🥳 ¡Feliz año nuevo! 🥳🎉

❗DISCLAIMER: Esta publicación se expone a título meramente informativo y no constituye una recomendación de compra o de venta. Cada persona debe realizar sus propios análisis y tomar sus propias decisiones de inversión.

👀 Otros artículos que te pueden gustar:

🏷️ Tickers de empresas mencionadas:

AMZN 0.00%↑ TSLA 0.00%↑ BN 0.00%↑ BAM 0.00%↑ FRPH 0.00%↑ META 0.00%↑ $LVMH HHH 0.00%↑ $JFN SPOT 0.00%↑ FND 0.00%↑ CP 0.00%↑ $MEQ

Gran resum del teu 2023, les teves aportacions són de gran ajuda per mi. Bon any 2024 !!!

Magnífico artículo para cerrar el año, Xisco. Me alegro de que te vaya tan bien porque es un justo premio a tu esfuerzo (desienteresado, además). Gracias por todo lo que aportas y que 2024 te traiga muchos y muy buenos momentos! Un abrazo desde A Coruña.