FRP Holdings: Disciplina y paciencia

Comentarios sobre el Investor Day

“We have a patient, long-term focus“

John Baker II

¡Hola! 👋

Soy Xisco y bienvenido a Business Picker.

En el artículo de hoy compartiré con vosotros algunas notas que tomé durante el Investor Day de FRP Holdings.

No dijeron muchas cosas que no supiéramos de antes.

Pero sí que hay algunas cositas que considero son interesantes comentar.

Al final del artículo tendréis un PDF con la transcripción completa en español del Investor Day, por si a alguien le puede interesar.

Así que, sin más rollo, vamos al meollo 💪

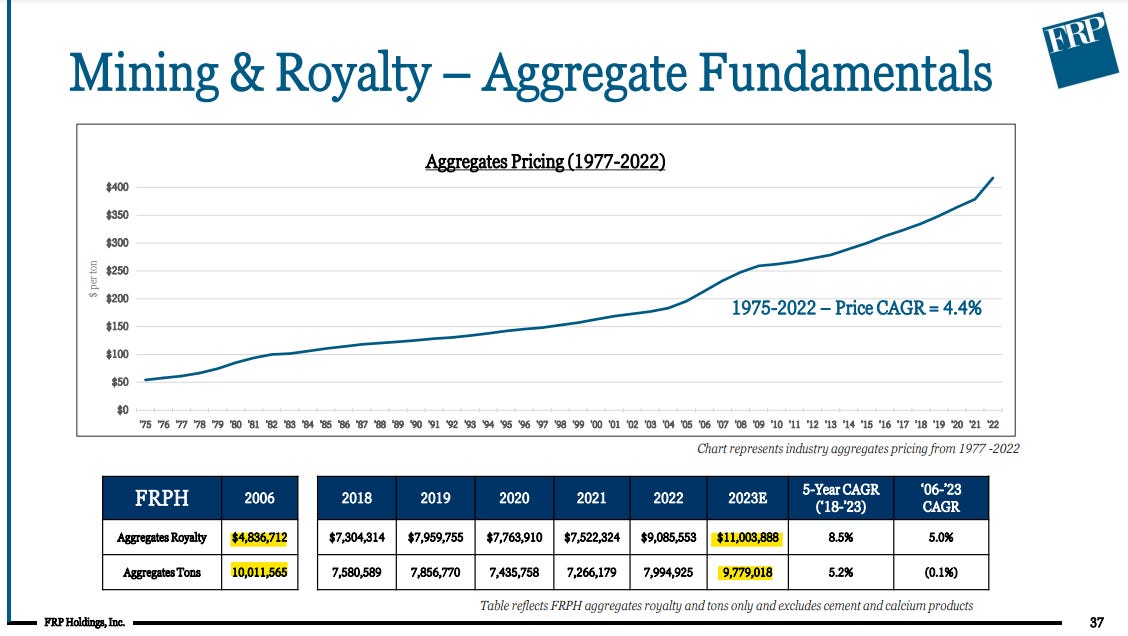

🪨 Royalties de áridos

Cada día me gusta más este negocio.

En el 2006 sacaron aproximadamente las mismas toneladas de áridos que estiman para el 2023, pero en el 2023 los ingresos se han más que duplicado.

Un claro reflejo del pricing power y calidad del negocio.

Si nos adentramos en una época de inflación más alta y con el aumento de la demanda de áridos por el gasto en infraestructura, el crecimiento va a ser muy interesante.

Y recordad, FRPH no sufre el aumento de costes.

✅️ El crecimiento de ingresos va directamente a los beneficios.

Se me ocurren pocos negocios mejores.

Otra cosa interesante que comentaron es que, en este nuevo entorno de tipos de interés más altos, la posibilidad de adquirir canteras es mayor.

Buscamos constantemente ampliar nuestra presencia en el sector de los royalties mineros.

En el pasado, lo que se hacía era dirigirse a una empresa de áridos, no del nivel de Vulcan o Martin Marietta, y proponerle un acuerdo de royalties de áridos como forma de desbloquear algo de efectivo en su negocio para financiar equipos, comprar a un socio, etcétera, etcétera.

Cuando los tipos de interés eran del 2%, la propuesta no resultaba muy atractiva para un operador. Aquí estamos con una financiación del 10% a perpetuidad.

En un entorno de tipos de interés más altos, eso puede tener más sentido. No tienen que ir a un banco. Nadie va a decirles qué hacer con el dinero. Es esencialmente un préstamo del 10%, 12%, pero no hay pago de capital. Eso sólo pasa y se convierte en parte de sus costes. Y los márgenes son tan buenos en el negocio de los áridos que pueden permitírselo fácilmente.

Es algo que exploramos constantemente. Y luego las otras oportunidades serían salir y encontrar un pedazo de tierra en Florida, obtener el permiso y pasar por todo eso. Hemos pasado una buena cantidad de tiempo buscando sitios en Florida. Desafortunadamente, nada ha surgido todavía. Vamos a buscar constantemente.

Es una de esas cosas en las que trabajas mucho y no pasa nada hasta que pasa, y que obviamente compensa toda la pérdida de tiempo y oportunidades. Así que nos encanta ese negocio. Obviamente está muy cerca de todos los que estamos aquí, y la posibilidad de ampliarlo es muy, muy emocionante. Sólo que es muy difícil. Es por eso que es un negocio tan bueno.

Ojalá encuentren oportunidades para comprar más canteras.

Aunque no será fácil. 😔

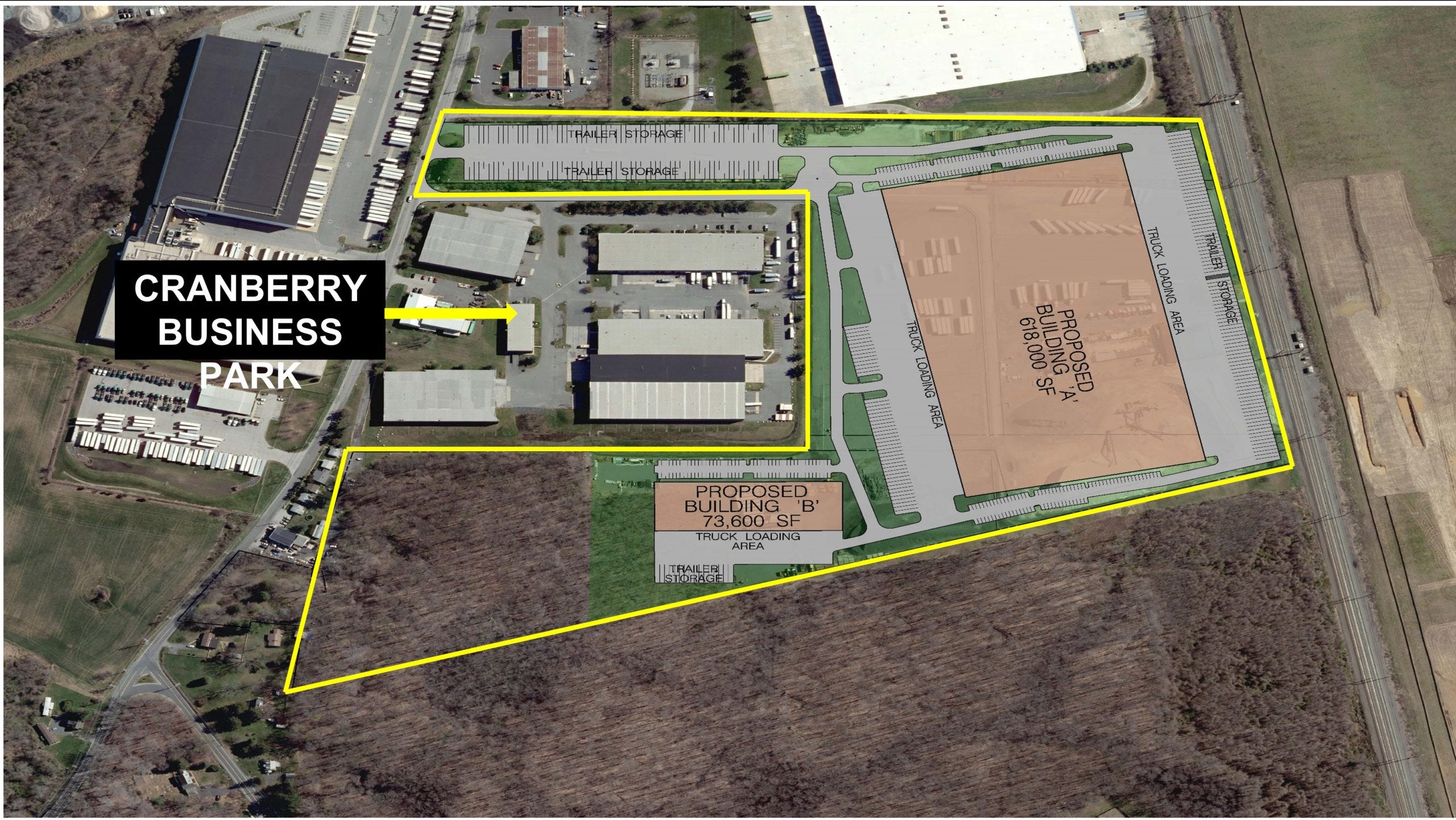

🏢 Cranberry Run Business Park

Cranberry Run es un parque industrial que consta de 5 edificios en Harford County, Maryland.

En total tiene unos 268.010 pies cuadrados de espacio industrial/flexible.

FRPH compró la propiedad en 2019 por $6,4 millones.

Los edificios estaban prácticamente vacíos, con una ocupación del 26%.

Invirtieron $3,4 millones más en los edificios para mejorarlos y poder alquilarlos.

Por lo tanto, la inversión inicial total fue de $9,8 millones.

Así ha sido la progresión de la ocupación:

Q4 2019: 26%

Q4 2020: 88%

Q4 2021: 81%

Q4 2022: 100%

Q2 2023: 92%

En la actualidad, está produciendo $1,5 millones en NOI al año.

Si le aplicamos un cap rate del 7%, el valor actual es de $21,5 millones.

En el Investor Day dijeron que el proyecto ha producido un 16% de retorno anual sobre la inversión.

Una rentabilidad espectacular teniendo en cuenta que no han utilizado apalancamiento.

En noviembre del 2020, FRPH adquirió el terreno adyacente a Cranberry Run a cambio de $10,5 millones.

Son 55 acres en los que esperan construir unos 690.000 pies cuadrados de almacenes en el 2025.

Actualmente lo tienen alquilado para almacenamiento de remolques.

💎 Mostrando el valor de la compañía

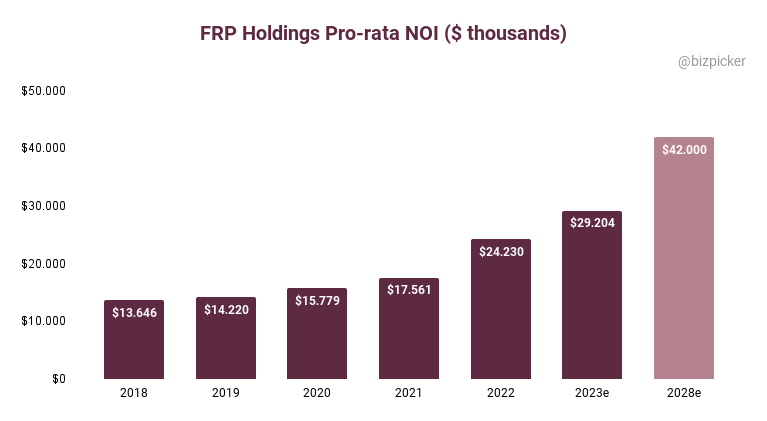

Desde la venta de los almacenes a Blackstone en el 2018, FRPH se ha dedicado a reinvertir las ganancias en nuevos activos.

A pesar de haber invertido más de $300 millones de capital, el balance de efectivo se ha reducido en tan solo $20 millones.

Desde la venta de activos, hemos invertido en propiedades inmobiliarias, ya sea a través de desarrollo propio o Joint Ventures, un total de más de 319 millones de dólares de equity en varios proyectos.

Hemos crecido el NOI desde finales de 2018 de $13,6 millones a un Q2 '23 NOI anualizado de $29,2 millones para una tasa de crecimiento anual compuesto del 16,4%. A pesar de este flujo constante de inversión, nuestro saldo de caja no ha cambiado drásticamente en los últimos 5 años. A finales de 2018, teníamos $187 millones en efectivo y equivalentes y a mediados de este año, teníamos $167 millones.

Con la construcción de un nuevo almacén este año y el próximo y el crecimiento del NOI de los apartamentos residenciales que pronto se estabilizarán, FRPH espera que su NOI aumente a $42 millones para finales de 2028.

Sería un CAGR del 7,5% desde el 2023 y del 12% desde el 2018.

Nada mal considerando que (i) prácticamente no habría nuevos activos y (ii) sin contar los ingresos por intereses (que en el 2023 serán de $11 millones).

Algo muy positivo que he sacado del Investor Day es que se les ve implicados para reducir el descuento sobre el NAV.

Por ejemplo, han compartido por primera vez una valoración por suma de las partes.

Según sus estimaciones (IMO conservadoras), el NAV es de entre $68 y $78 por acción.

Ya sabéis que la empresa está infravalorada. ¿Qué se supone que debemos hacer al respecto?

Uno, golpeamos la mesa y se lo decimos a todos los que podemos. En los Investor Days mostrar al mercado que esencialmente están dejando dinero sobre la mesa y que no estamos valorados adecuadamente. Esa es una forma de hacerlo.

La otra es hacer que la empresa sea tan fácil de valorar como sea posible. Hay, como podéis ver, muchas partes móviles en esta empresa, y quizás no hemos hecho el mejor trabajo de mantener a nuestros accionistas al tanto de cada parte móvil.

No hacemos una sola cosa. Hacemos muchas cosas. Y tal vez eso nos hace difíciles de valorar proporcionando una valoración de activos netos con todas esas partes móviles, explicándolas a los accionistas. Es otra manera de hacer que nuestra empresa sea más fácil de valorar, y esperamos llegar a algún lugar en el entorno de la verdadera valoración de nuestros activos.

Y luego la última cosa que podemos hacer al respecto es muy simple, pero no es fácil. Somos demasiado pequeños para que probablemente mucha gente en el mercado nos preste atención. Y la forma más sencilla de solucionarlo es seguir creciendo hasta que seamos demasiado grandes para ignorarnos. Simple, no fácil.

También dijeron que tienen previsto ir recomprando unas pocas acciones (si siguen infravaloradas) durante los próximos trimestres si no encuentran otro uso mejor para el efectivo.

Fuimos muy agresivos con las recompras en 2018 y 2020 porque el precio de las acciones estaba muy, muy bajo. Y el precio de las acciones repuntó. Realmente sólo queremos comprar cuando no tenemos un plan para el dinero y cuando podemos robarlas.

A pesar de recomprar nuestros propios activos, preferimos poner el dinero en nuevos activos. Creo que vamos a hacer un pequeño nivel consistente de recompras cada trimestre en adelante.

✒️ Conclusión

En resumen, el aumento de costes no hace viable construir nuevos edificios de apartamentos.

Por ello, a priori, en los próximos años se centrarán en desarrollar naves industriales.

Dependiendo de cómo vayan las cosas económicamente, podemos invertir tan poco como 80 millones de dólares en 2024 y 2025, o tanto como 180 millones.

Si las estrellas se alinean económicamente, vamos a ser agresivos. Si no, vamos a querer el capital adicional para jugar a la defensiva con nuestros activos, recomprar acciones, y potencialmente salir y encontrar un activo infravalorado o en dificultades.

Me gusta saber que el equipo directivo tiene la disciplina y paciencia para asignar el capital de forma inteligente pensando en el largo plazo.

Con $167 millones de efectivo (gran parte invertido en letras al 5%) y varios activos de calidad que generan flujos de caja recurrentes protegidos contra la inflación, podemos dormir tranquilos.

Creo que nunca tendré suficientes participaciones de FRP Holdings…

Por último, os dejo un PDF con la transcripción del Investor Day traducida al español, por si a alguien le puede interesar.

¡Hasta pronto! 🫡

❗DISCLAIMER: Esta publicación se expone a título meramente informativo y no constituye una recomendación de compra o de venta. Cada persona debe realizar sus propios análisis y tomar sus propias decisiones de inversión.

Otros artículos sobre FRP Holdings:

Muy buen resumen Xisco.

Una gran empresa con un gran futuro y que permite dormir tranquilo. Las oportunidades en Florida cada vez son mayores, muy buen location ahi.