Análisis: Waste Connections Inc (1/2)

Introducción al sector de la gestión de residuos

¡Hola! 👋

Soy Xisco y bienvenidos a Business Picker.

Como algunos ya sabréis, llevo casi 2 meses analizando la empresa Waste Connections y el sector de la gestión de residuos.

La verdad es que al principio tenía la intención de publicar todo el análisis en un post, pero como me estaba quedando demasiado extenso, he decidido dividirlo en dos.

Esto lo hago porque no quiero reducir la profundidad del análisis, aunque siempre intento compartir la información más relevante de una forma sencilla y que sea amena de leer.

Por lo tanto, esta será la primera parte del análisis en la que os explicaré cómo funciona el sector, qué empresas lo componen y cómo las características intrínsecas de la industria crean ventajas competitivas en forma de monopolios naturales locales.

Espero lograr mi objetivo y que os aporte valor.

¡Empecemos! 💪

🗑️ Conociendo el sector

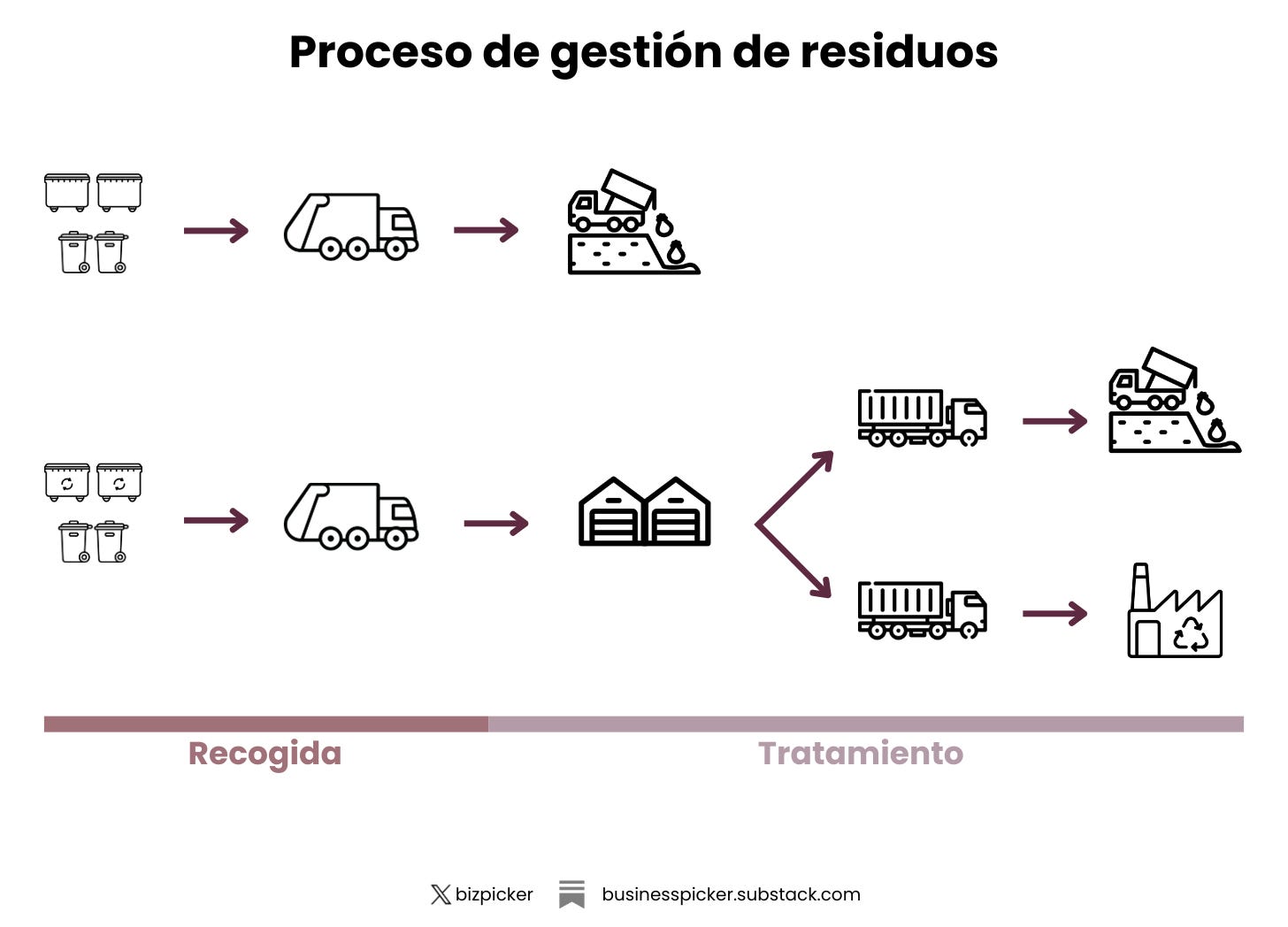

Antes de nada, creo que es importante conocer cómo es todo el proceso de recogida y tratamiento de residuos.

Después de que un hogar/empresa deposita los residuos en uno o varios contenedores situados en la acera, se recogen en camiones especializados y suelen transportarse a una estación de transferencia donde se descargan.

En la estación de transferencia, los residuos se criban para separar los materiales en reciclables (papel, cartón…), los compostables (restos de comida, poda…) y los peligrosos o inadecuados (deshechos industriales, baterías…).

Las distintas categorías de residuos se compactan en la estación de transferencia y se almacenan temporalmente hasta que un vehículo de transporte más grande (camión, tren…) lo transporta a un vertedero u otra instalación de tratamiento/eliminación (incineradora, planta de reciclaje).

Esto se hace porque al combinar las cargas de varios camiones de recogida en un único envío, las empresas pueden ahorrar en costes de transporte y mano de obra.

Si la ruta del camión de recogida se encuentra cerca de un vertedero, suele ser más eficiente depositarlo ahí directamente y no es necesario una estación de transferencia.

La gestión de residuos en Estados Unidos y Canadá es un sector maduro con un tamaño de $83 billion que crece lentamente con el aumento de la población.

Antes, los vertederos iban un poco a su libre albedrío y no se tomaban muchas medidas de seguridad medioambiental.

Pero a partir de los años 80-90 se empezaron a implementar regulaciones por el aumento de la concienciación de los problemas medioambientales.

Esto hizo que el coste de construir y operar un vertedero aumentara considerablemente.

Muchos pequeños vertederos privados y municipales tuvieron que cerrar. De los 10.000 que había en 1980 pasaron a 6.000 en 1990 y 2.000 en 2000. En 2018, había 1.600 vertederos en funcionamiento.

Las regulaciones y subida de costes han sido uno de los principales motivos por los que el sector se ha consolidado (las empresas con más recursos se han podido permitir el aumento de costes).

A finales de los años 80, había muchas más empresas públicas: probablemente 16 o 17 en comparación con las cuatro actuales. Los vertederos se parecían más a antiguos vertederos donde simplemente se enterraban o cubrían cosas, y hoy en día son realmente maravillas de la ingeniería en las que la gente gasta más de 500.000 dólares por acre para construir un espacio aéreo y soluciones de vigilancia muy sofisticadas.

— Ron Mittelstaedt, CEO de Waste Connections

En 1984 el 17% de los vertederos era de propiedad privada y en 1998, el 36%. A día de hoy es el ~50%. (fuente)

En la actualidad hay 4 empresas cotizadas que son las que acaparan la mayoría del mercado:

Waste Management (WM)

Republic Services (RSG)

Waste Connections (WCN)

GFL Environmental (GFL)

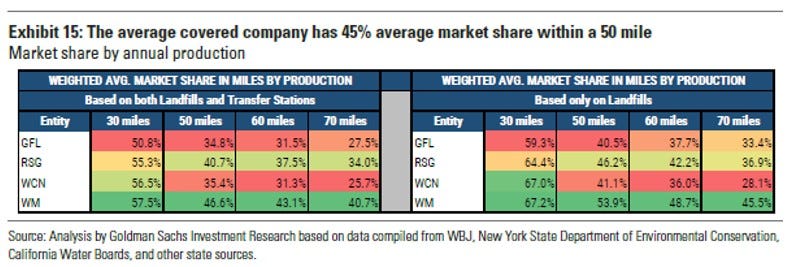

La recogida y gestión de residuos es un negocio muy local, por lo que las cuotas de mercado a nivel nacional tienen poca importancia.

Lo realmente importante son las cuotas de mercado a nivel local.

Puedes ser la empresa más grande (como lo es WM) pero no poder competir en precio en una zona geográfica con una empresa más pequeña.

Esto se debe a que las características intrínsecas del sector forman monopolios locales (más adelante veremos por qué).

📈 Oportunidades de crecimiento

Al ser muy complicado crecer de manera orgánica, la principal forma de crecer en la industria ha sido (y es) a base de adquisiciones.

Las 4 empresas líderes ocupan actualmente el ~60% de todo el mercado. El resto está formado por pequeñas empresas privadas y públicas.

Por lo tanto, aún hay muchas oportunidades para que sigan consolidando la industria.

Las adquisiciones suelen ser de dos tipos:

La primera son las tuck-in, que consiste básicamente en comprar competidores en un mismo mercado local para ganar cuota de mercado, integrar las operaciones, aumentar las densidades de ruta y mejorar los márgenes.

Estas son el tipo de adquisiciones más atractivas y con mayor retorno sobre el capital.

La otra opción es comprar una empresa con activos estratégicos (vertedero, contrato de servicio exclusivo…) para entrar en un nuevo mercado.

Después pueden utilizar esta empresa como plataforma para hacer adquisiciones tuck-in.

El resto de crecimiento de ingresos en la industria viene principalmente por el incremento de volúmenes y subidas de precios (que siguen la inflación o un poquito más).

La reindustrialización en Norteamérica es un viento de cola para el sector, ya que más actividad económica en el continente trae consigo un aumento de los residuos generados.

Otra línea de negocio importante en el futuro que están desarrollando es la de venta de gas natural renovable.

Una vez se depositan residuos en un vertedero, estos contienen materia orgánica. Cuando la materia orgánica se descompone, se produce gas de vertedero (biogás) que se libera a la atmósfera.

La composición de este gas es aproximadamente 50% de metano, 50% de dióxido de carbono y una pequeña cantidad de gases no contaminantes (estas cantidades varían dependiendo del vertedero).

El metano que se libera de los vertederos en Estados Unidos supone el 14% de las emisiones totales de este gas a la atmósfera. Para ponerlo en perspectiva, equivale a unos 23 millones de vehículos conducidos durante un año.

Este gas de vertedero presenta dos problemas para los operadores de vertederos:

Primero, el metano es el segundo gas de efecto invernadero más abundante y es 28 veces más potente que el dióxido de carbono (el principal gas de efecto invernadero). Por tanto, el metano liberado tiene un efecto muy negativo sobre el calentamiento global.

El segundo problema que presenta es que el metano tiene mal olor.

Históricamente, los vertederos han lidiado con esto capturando el metano y quemándolo, por lo cual no reciben ningún valor económico, pero cuando lo queman convierte el metano en dióxido de carbono y agua, lo que elimina el problema del olor y lo transforma en un gas de efecto invernadero menos potente.

Otra opción ha sido capturar el gas del vertedero y convertirlo en electricidad quemándolo en generadores in situ. Luego esa electricidad la han utilizado en el sitio para cualquier necesidad menor que tengan o la han vendido a una red local.

Pero lo que hasta hace poco era un quebradero de cabeza lo están transformando en una nueva fuente de ingresos interesante.

Están cogiendo el gas del vertedero y filtrándolo para aislar el metano en tal grado de pureza que pueda venderse a través de gasoductos o alimentar camiones impulsados por gas natural.

Las empresas están optando por (1) construir ellas mismas todo este proceso para producir gas natural renovable o (2) asociarse con otras empresas especializadas a cambio de una participación en los beneficios de la Joint Venture y un royalty sobre la cantidad que se produzca.

Estos proyectos tienen márgenes y retornos sobre el capital interesantes.

La inversión se suele recuperar en 4 años (TIR del 25% sin apalancamiento), tienen unos márgenes EBITDA del 30-40%, requieren poco capex de mantenimiento (~5% del EBITDA) y tienes exenciones fiscales muy atractivas.

Las asociaciones y royalties son aún mejores, ya que se reciben ingresos aportando poco capital.

En resumen, serán un impulso a la generación de flujos de caja libre y los ROICs para la industria.

🚛 Economías de escala y densidad

La gestión de residuos es un servicio comoditizado. El que gana es el que puede ofrecer los precios más bajos (siempre que se mantenga un nivel de servicio mínimo).

Waste Connections estima que solo el 2% de su base de clientes basa su elección de proveedor del servicio en otra cosa que no sea el precio.

Por este motivo, las economías de escala y densidad son muy importantes para conseguir tener el menor coste.

Las economías de escala existen cuando la producción de una empresa aumenta y sus costes por unidad producida disminuyen.

Esto es porque sus costes fijos se reparten entre un mayor número de producción.

En el caso de la recogida de residuos, las economías de escala dependen de la elasticidad del coste con respecto al número de clientes de los que se recogen residuos.

La proporción entre costes fijos y variables es un factor importante, ya que cuanto mayor sea la proporción de costes fijos, mayor será el potencial de economías de escala. También influirá la elasticidad de los costes variables.

Según la empresa va atendiendo a más hogares, aumentan los costes variables (mano de obra, combustible…) pero no los costes fijos, que son inelásticos con respecto a las ventas.

Por lo tanto, los costes medios disminuyen a medida que aumenta la cantidad de residuos recogidos.

Otra ventaja de la escala es el acceso a capital para poder comprar y operar vertederos/estaciones de transferencia, ya que requieren grandes cantidades de capital.

Las economías de densidad son aún más importantes.

No es lo mismo tener 100 clientes repartidos por todo el municipio, que 100 clientes en una misma calle. El coste marginal de recoger los residuos de un hogar adicional es extremadamente pequeño cuando el hogar ya se encuentra en una ruta de recogida o próximo a ella.

Estas economías de densidad actúan de barrera de entrada, formando pequeños monopolios naturales.

☝️🤓 Curiosidad: Las empresas de gestión de residuos hacen hincapié en el desarrollo de una serie de bucles en el sentido de las agujas del reloj para minimizar los giros a la izquierda en las rutas de recogida.

Esto se hace porque los giros a la izquierda generalmente son más difíciles, requieren más tiempo y son más propensos a provocar accidentes.

Se ha demostrado que, incluso con más kilómetros recorridos, al hacer giros a la derecha se consume menos combustible.

Los giros a la derecha no sólo aumentan la eficiencia, sino que también aumentan la seguridad del conductor y de los demás vehículos de la carretera, dado que el conductor ya no tiene que enfrentarse al tráfico que circula en sentido contrario.

🏰 Monopolios naturales

A primera vista, el concepto de monopolio natural puede parecer contraintuitivo.

En la mayoría de los mercados, la competencia continua entre varias empresas rivales se considera saludable y un monopolio, perjudicial.

Pero un monopolio natural existe si un producto puede ser fabricado más barato por una sola empresa que por dos o más.

Por lo tanto, pasa lo contrario. Cuando hay competidores es perjudicial.

Algunos ejemplos serían los ferrocarriles, redes de agua, fibra óptica, torres de telecomunicaciones, presas hidroeléctricas…

Una empresa de gestión de residuos, para poder entrar en un mercado, necesitará camiones, empleados, una infraestructura mínima para prestar el servicio, y además de todo lo anterior, necesitará alcanzar una escala operativa que le permita prestar el servicio a un coste similar al de sus competidores.

Una vez una empresa está establecida en una zona geográfica, el coste marginal de una recogida adicional es cercano a cero, por lo que una nueva empresa que intente entrar en ese territorio lo tendrá muy complicado para poder competir en precio.

Además, las empresas de recogida tienden a operar en un radio alrededor de un vertedero o centro de transferencia.

Esto se debe a que cuanto menores sean las distancias recorridas, menor será el gasto de transporte (que es uno de los más importantes).

Así logran también una mayor utilización de los activos y maximizar el número de clientes a los que puede servir un camión de recogida (densidad de ruta).

🔍 Veámoslo con un ejemplo

La curva de costes medios a largo plazo de una empresa es una representación gráfica de la relación entre la producción y el menor coste unitario alcanzable.

Una curva con pendiente descendente refleja la disminución de los costes unitarios a medida que aumenta la producción, lo que indica la presencia de economías de escala.

En muchos sectores, las curvas de costes medios a largo plazo tienden a tener forma de U; a medida que aumentan los niveles de producción, las economías de escala se traducen en una reducción de los costes medios.

Sin embargo, a niveles de producción más elevados, las deseconomías de escala aumentan los costes medios.

Para ver cómo afecta a los costes de recogida de residuos que haya un monopolio natural, pongámonos en un caso hipotético.

Supongamos que hay un municipio de 20.000 hogares en el que hay tres empresas de recogida de residuos (empresas A, B y C) y las cuotas de mercado se reparten a partes iguales entre las tres.

La curva de costes medios a largo plazo de las empresas A, B y C no tiene forma de U, como en el gráfico anterior, sino que se inclina hacia abajo, de forma pronunciada al principio y luego con una leve pendiente.

Las pendientes de las tres curvas reflejan la proporción relativamente alta de costes fijos necesarios para prestar un servicio en el mercado y el bajo coste marginal de atender a cada hogar adicional (densidad de ruta) una vez que las redes se han establecido plenamente y se han logrado economías de escala.

Las empresas A, B y C tienen curvas de costes medios a largo plazo similares, ya que compiten en el mismo sector y tienen modelos de negocio y prácticas operativas similares.

La empresa A tiene los costes más bajos y la empresa B tiene los costes más altos.

Los diferentes costes de cada empresa pueden no deberse necesariamente a la ineficiencia. Por ejemplo, los costes más elevados de la empresa B podrían deberse a una estrategia de diferenciación basada en niveles de servicio superiores o en compromisos medioambientales con sus clientes.

Dado que cada empresa disfruta de una cuota igual del mercado de 20.000 hogares, la producción de cada una se fija en unos 6.600 hogares.

El coste de la prestación del servicio es de aproximadamente 250€ anuales por hogar.

Con este nivel de producción, se han logrado en gran medida economías de escala, aunque existe cierto margen para realizar otras economías de escala.

Un hipotético nuevo operador, la empresa D (suponiendo que su perfil de costes fuera similar al de las empresas A, B y C) necesitaría captar una parte sustancial del mercado para alcanzar la escala mínima de eficiencia.

Sus costes medios por hogar a un nivel de producción de 2.000 hogares, serían insostenibles si quiere competir en precio.

Los costes medios a largo plazo de las empresas A, B y C reflejan que las empresas operan en un sistema de competencia paralela y, por tanto, las tres empresas explotan redes de recogida de residuos independientes y no se están beneficiando de las economías de densidad.

Ahora pongámonos en el caso de que la empresa A tiene el 100% del mercado, es decir, presta servicio a los 20.000 hogares.

La curva de costes medios a largo plazo de la empresa A es inferior a la de su homóloga en una estructura de mercado competitivo.

En este caso, el ahorro conseguido al disponer de una única red no duplicada y aumentar la densidad de ruta es considerable.

Ahora, el coste medio para 6.6000 hogares sería de 200€ (antes 250€) y para el municipio entero sería menos de 150€ por hogar (antes 200€).

Como ves, que haya varias empresas compitiendo en una misma zona no tiene sentido económico.

Si tal situación se diera, el resultado sería el aumento de los costes para cada empresa de recogida de residuos, debido a la duplicación de las redes de recogida. Dichos costes se trasladarían al consumidor, que acabaría pagando más por el servicio.

Varios estudios analizaron los costes de recogida en distintas zonas de EE.UU. y descubrieron que los mercados con competencia paralela son entre un 25% y un 48% más caros que con un único operador.

Lo mejor es que ofrezca el servicio tan solo una empresa para poder aprovechar al máximo las economías de escala y densidad.

Y una vez está establecida en esa zona, es muy difícil entrar a competir.

Tiene un monopolio natural local.

♟️ Integración vertical

No lo he comentado hasta ahora, pero es muy importante distinguir entre recogida de residuos y el tratamiento de residuos.

Son dos fases distintas, cada una con sus características.

La recogida es un negocio competitivo. La entrada de nuevos competidores es relativamente sencilla, no se precisa de mucho capital (conseguir unos camiones, empleados y poco más).

Sin bien es cierto que la escala y densidad de ruta actúan como barreras de entrada, ya que se necesita una escala mínima eficiente para poder competir en precio.

Además, en mercados competitivos, se suelen establecer contratos de servicio de varios años de duración (normalmente 3 años) para dificultar aún más la entrada de competidores.

También en algunos municipios se ofrecen concesiones exclusivas (de 7 años de media) por concurso a empresas privadas.

Todo esto hace que se creen, como hemos visto, pequeños monopolios locales.

El inconveniente es que es un monopolio en el que no puedes aprovecharte y subir los precios lo que te dé la gana.

Recordemos, el servicio que ofrecen está comoditizado y la elección de una empresa u otra se basa principalmente en el precio.

Por lo tanto, las empresas de recogida tienen su poder de fijación de precios limitado. Si los suben en exceso facilitan la entrada de competidores.

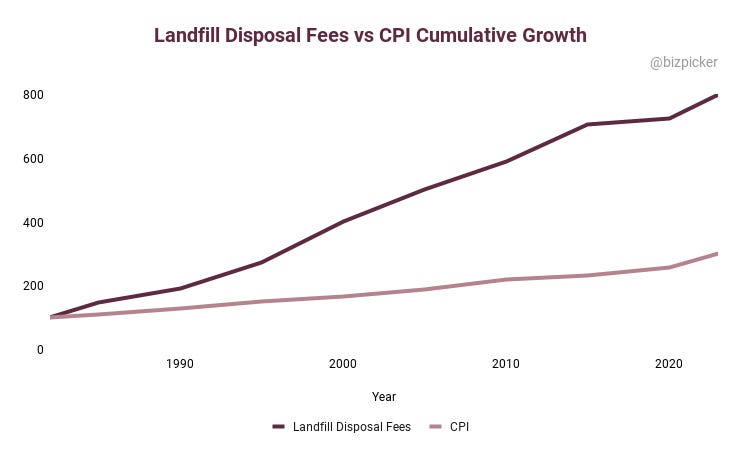

En cambio, los vertederos sí que gozan de grandes barreras de entrada.

Se necesitan muchos permisos para construir (o ampliar) un vertedero, es un proceso largo y costoso que suele durar muchos años.

Además, los terrenos adecuados son escasos (especialmente en zonas urbanas), ya que un vertedero debe construirse lejos de zonas sensibles desde el punto de vista medioambiental y otras zonas restringidas.

Incluso cuando se dispone de terrenos adecuados, los vecinos del lugar se suelen oponer (NIMBY).

El alto coste y las dificultades para aumentar la capacidad hacen que sean activos escasos e irreplicables.

Gracias a estas características, gozan de un alto poder de fijación de precios.

El precio medio de las tarifas de depósito en vertederos ha aumentado un 5-6% CAGR entre 1982 y 2022, bastante por encima de la inflación (3%).

Las empresas pueden optar por controlar solo la recolección o por operar también el vertedero e internalizar todo el proceso.

En general suele ser mejor estar integrado verticalmente porque puedes ahorrar en costes y dificultar la entrada de competidores, aunque hay situaciones en que no es necesario e incluso no es la mejor opción.

La decisión entre internalizar o no dependerá principalmente del tipo de mercado.

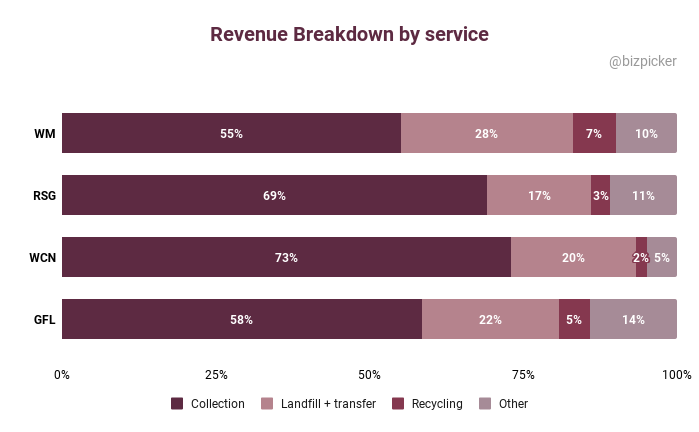

Por ejemplo, RSG y WM se centran más en la integración vertical ya que su foco está puesto principalmente en mercados urbanos competitivos.

En los mercados urbanos, la densidad de ruta se puede conseguir con relativa facilidad por el número de población que hay.

Pero claro, como las tarifas de vertido son costosas, los altos niveles de internalización son clave para tener una ventaja en costes y generar mayores márgenes.

En cambio, WCN se centra generalmente más en la recogida de basura y no posee siempre los vertederos. Esto es porque está en mercados en los que el vertedero es propiedad del municipio (vertedero neutro) y mercados exclusivos (franquiciados).

El vertedero municipal cobra tarifas más bajas (que cubren el coste de operarlo), por lo que no suele compensar tanto la internalización.

La ventaja es que es un modelo menos intensivo en capital y los márgenes son mejores.

¡Y hasta aquí la primera parte del análisis de Waste Connections!

Ahora que ya conocemos cómo funciona el sector en general, en la segunda parte nos adentraremos a fondo en WCN.

Veremos cuál es su enfoque diferencial que le hace tener las mejores métricas de la industria, su asignación del capital, cultura, equipo directivo y riesgos.

Por último, estos artículos tienen mucho trabajo (decenas de horas) detrás para analizar, condensar la información más relevante y escribirla de una forma que sea fácil y amena de leer.

Todo mi contenido es gratuito, y lo único que te quiero pedir es que, si te aporta valor, hagas alguna de estas cosas:

❤️ Le des a Me Gusta.

🔁 Lo compartas con quien lo consideres oportuno.

✉️ Te suscribas si aún no lo has hecho.

¡Gracias por tu apoyo! 😊

¡Hasta pronto! 🫡

❗DISCLAIMER: Esta publicación se expone a título meramente informativo y no constituye una recomendación de compra o de venta. Cada persona debe realizar sus propios análisis y tomar sus propias decisiones de inversión.

👀 Otros artículos que te pueden gustar:

🏷️ Tickers de empresas mencionadas:

Muy interesante el análisis de este negocio. Muchas gracias!!

Buenos días, Xisco. Enhorabuena por tu análisis de este sector. Ya lo conocía un poco porque lo investigué hace un tiempo., aunque me centré más en WM.

Lo que no conocía era el concepto de "monopolio natural" y lo has explicado estupendamente.

Gracias por todas tus aportaciones y un saludo desde A Coruña!