Un nuevo paradigma en la asignación de capital

Desde el punto de vista de un copropietario

¡Hola! 👋

Estos días he tenido bastante tiempo libre y una idea ha rondando por mi cabeza.

Me he sentado delante del ordenador, he abierto una hoja en blanco del Word y he empezado a teclear.

El resultado es este artículo.

A lo mejor es una idea sin sentido. No sé. Ya me contaréis vuestra opinión luego en los comentarios…

Pero antes de ir al meollo del asunto, una pequeña introducción a la asignación de capital.

💸 Asignación de capital 101

Una empresa desarrolla una actividad que genera beneficios, que luego puede destinar a diferentes usos:

Crecimiento orgánico: Este es el principal uso que se le debe dar a los beneficios, siempre que supere el coste de capital y se pueda obtener un retorno atractivo al capital empleado. Por ejemplo, si tenemos una cadena de pizzerías, podemos abrir locales nuevos, implementar sistemas informáticos, desarrollar nuevos productos, subir salarios, etc. (sí, subir salarios a los empleados también es una inversión, aunque no lo parezca).

Adquisiciones: Si no quedan opciones de crecimiento orgánico, se puede destinar capital a comprar, por ejemplo, un competidor. Otra opción sería comprar algún proveedor para integrar verticalmente procesos y ahorrar costes, como podría ser la empresa que nos distribuye los productos a los restaurantes o la fábrica que nos hace la masa de pizza.

Pagar deuda: Si las oportunidades de reinversión en el negocio son bajas, el efectivo se empezará a acumular en el balance. Entonces, podemos empezar a pensar en utilizar los beneficios para adelantar los pagos de deuda que tengamos (aquí hay bastantes matices pero no vamos a entrar en ello).

Recompras de acciones: Si tenemos un balance sólido, la reinversión en el negocio es limitada y las acciones están infravaloradas, la mejor opción es recomprar acciones. Esta es la mejor forma de devolver capital a los accionistas.

Dividendos: Si las acciones no están a un precio atractivo, la siguiente opción más atractiva es la de pagar un dividendo a los accionistas.

Acumular efectivo: Esta es una opción que no se suele mencionar, ya que en los manuales te dicen que tener demasiado efectivo en el balance es malo. Lo que se debe hacer es reducir lo máximo posible el efectivo y optimizar el balance, pero yo discrepo bastante. Por ello, quiero detenerme a explicarlo.

💵 Acumular efectivo

Las palabras “el efectivo es algo que se debe minimizar” suenan bien en la cabeza de un inversor.

Y tienen su lógica, no te voy a decir que no.

Al final, lo que quiere un inversor es obtener el máximo retorno posible sobre su inversión durante su periodo de tenencia.

Si para ello tienes que fragilizar, o como ellos lo llaman, “optimizar” el balance de tu empresa, les da igual.

En unos años ya habrán vendido las acciones, habrán recogido sus plusvalías y estarán a otra cosa.

Que la empresa pueda perdurar, a un inversor le importa una mierda.

Pero para el propietario de un negocio, es lo único que importa.

Y yo me siento más un propietario de empresas que un inversor.

Una característica común entre las empresas que han sobrevivido más de 100 años es que siempre tienen reservas de efectivo y han sido adversas al endeudamiento.

No es casualidad.

Las reservas de efectivo proporcionan independencia, flexibilidad, una mayor probabilidad de sobrevivir y permite estar preparado ante cualquier posible escenario en el futuro.

Por lo tanto, reduce la incertidumbre y aumenta el valor terminal.

Ahora bien, ¿cuál es el problema?

El efectivo pierde valor adquisitivo a causa de la inflación.

Si amplias los efectos a largo plazo, el resultado es devastador.

Supongo que es el precio a pagar por tener todo lo positivo que tienen las reservas de efectivo…

Pero por este motivo la mayoría de inversores son reacios a que una empresa tenga mucha caja en el balance. Lo mejor es que se lo distribuyan porque, ¿de qué sirve que el dinero esté ahí parado diluyéndose? Dámelo a mí que le puedo sacar mayor rendimiento.

El famoso coste de oportunidad que tanto les gusta repetir.

Lamentablemente, este pensamiento aumenta el riesgo de supervivencia para las empresas a largo plazo, ya que las hace menos capaces de navegar las recesiones económicas o los cambios estructurales inesperados de una industria.

Una empresa sin reservas, en caso de un cisne negro, estará a merced del mercado de capitales.

Y yo me pregunto:

¿Existe una alternativa mejor? 🤔

💎 Un nuevo paradigma

El dinero fiat no sirve como reserva de valor a largo plazo.

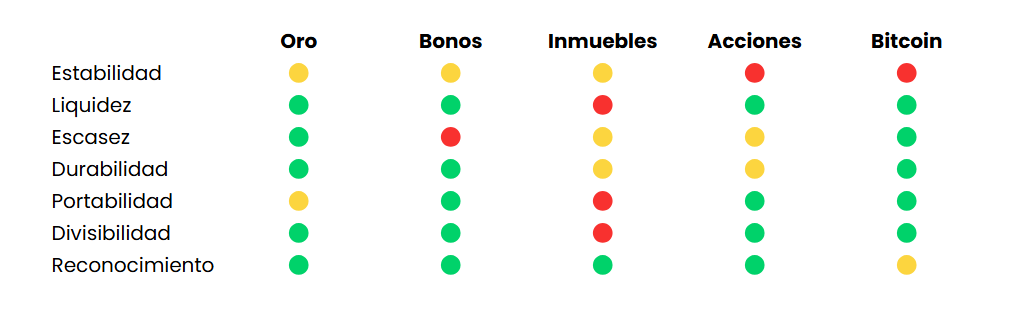

Por lo tanto, necesitamos un activo con las siguientes características:

Estabilidad: El valor real del activo debe mantenerse relativamente estable a lo largo del tiempo, o incluso aumentar. Esto significa que debe resistir bien la inflación y las fluctuaciones del mercado.

Liquidez: Debe ser fácil de convertir en dinero en efectivo cuando lo necesites, sin perder mucho valor en el proceso. Esto es importante para poder acceder a tus ahorros de manera rápida si surge una emergencia.

Escasez: El activo debe ser limitado, es decir, no debe haber una oferta excesiva. La escasez ayuda a mantener su valor a largo plazo.

Durabilidad: El activo debe ser resistente al deterioro y al paso del tiempo.

Portabilidad: Debe ser fácil de transportar y almacenar.

Divisibilidad: Debe poder dividirse en unidades más pequeñas para facilitar las transacciones.

Reconocimiento: Debe ser ampliamente reconocido y aceptado como un medio de intercambio o como una reserva de valor.

¿Cuáles son las opciones que tienen las empresas?

Muy pocas.

Tenemos oro, bonos, inmuebles, acciones de otras empresas y Bitcoin.

Comparemos cada una:

Ninguna de estas opciones se ha establecido como una buena opción para las empresas.

Los inmuebles y las acciones no sirven. Aparte de que sus características no son buenas, requieren un expertise.

Actualmente lo más común es tener el excedente de efectivo en letras del tesoro, que proporciona esa liquidez y una pequeña rentabilidad que palia algo los efectos de la inflación.

Pero a largo plazo no es suficiente.

Las políticas monetarias de los bancos centrales son irresponsables. Todos los problemas se arreglan con más deuda y estamos en un círculo vicioso de dilución constante.

Una opción mejor sería atesorar oro, pero tiene los problemas del almacenamiento y, sobre todo, la rentabilidad es inferior a otras opciones.

No puedes mantener grandes cantidades de beneficios retenidos en oro, ya que tiene rendimientos inferiores a los que se espera en renta variable.

Por todo ello, la empresa está “obligada” a repartir ese excedente a los inversores, ya que luego pueden destinarlo, por ejemplo, a acciones de la propia empresa o de otras empresas que generen un mayor retorno para ellos (a pesar de la ineficiencia fiscal del dividendo).

Pero volvemos a lo mismo, con el dividendo estamos descapitalizando a la empresa. ¿Es esto bueno para nosotros como propietarios?

No lo creo.

Y aquí es donde entra Bitcoin en acción.

Bitcoin mejora al oro en sus propiedades como reserva de valor a largo plazo, pero todavía se encuentra en adopción.

Esto, añadido a su oferta fija (o más bien decreciente) a largo plazo, hace que su precio sea muy volátil, lo cual se ve como un riesgo y algo malo para una reserva de valor.

Pero también hace que su potencial de revalorización a largo plazo sea mayor que cualquier otra opción, lo cual puede justificar la asignación de capital a Bitcoin de cara a los inversores.

Una empresa podría mantener un extra de liquidez en Bitcoin aparte de la caja que vaya a necesitar en el corto plazo.

O imagina que una empresa encuentra oportunidades de reinversión interesantes dentro de su negocio para el 60% de los flujos de caja que genera, tiene un balance saneado y sus acciones no están infravaloradas. Por lo tanto, el 40% restante se destinaría a dividendos.

Pero… ¿y si, por ejemplo, destina un 30% a dividendo y un 10% a comprar Bitcoin?

Las ventajas son:

Bitcoin es más rápido, líquido y fácil de almacenar que otras opciones.

Posees un activo sin dilución y con un potencial de revalorización mayor.

Logras independencia del sistema financiero.

Reduces tu coste de capital.

Tienes un balance más antifrágil que te permite navegar periodos de crisis con mayor tranquilidad y opcionalidad para capitalizar en nuevas oportunidades cuando aparezcan.

El principal problema es el de la volatilidad, ya que no lo hace una buena reserva de valor para periodos cortos de tiempo. Desconocer el poder adquisitivo de tus ahorros cuando puedas necesitar gastarlos no es positivo.

Pero para periodos de 4 años o más, lo veo como un buen activo para resguardar el ahorro de una empresa. Para el corto plazo ya tenemos el dinero fiat.

Además, en el futuro, según se vaya adoptando, la volatilidad es posible que se vaya reduciendo.

En definitiva, a día de hoy, las empresas que adopten Bitcoin como reserva de valor asumen el riesgo de la volatilidad, pero eso conlleva también una mayor rentabilidad potencial y una ventaja competitiva a largo plazo frente a los competidores que lo adopten tarde.

Dentro de 10, 20, 30 años es muy probable que su adopción sea mayor, con más liquidez, menos volatilidad y una rentabilidad inferior (pero que siga siendo superior a las otras alternativas).

¿Qué tal si fortalecemos el balance antes de sacar el capital de una empresa?

Bitcoin puede ser la solución a la descapitalización de las empresas.

Una nueva opción estratégica en la asignación de capital que incentiva el pensamiento a largo plazo.

Sin duda sería una decisión polémica.

Ahuyentaría a muchos accionistas que ven a Bitcoin como algo especulativo con mucho riesgo, aunque también atraería a otros que entiendan la estrategia.

Dónde unos ven problemas, otros ven oportunidades.

Evidentemente, no quiero que una de mis empresas haga un MicroStrategy, pero sí veo como algo positivo que una empresa con pocas oportunidades de reinversión atractivas empiece a construir una reserva de Bitcoin.

Como copropietario, la decisión está alineada con el objetivo más importante: perdurar.

✒️ Conclusiones

Las reservas de liquidez tienen varias ventajas, como reducir la incertidumbre.

Pero las empresas no han tenido ningún activo que justifique construir unas reservas (coste de oportunidad).

Esto ha incentivado la devolución del capital a los accionistas en forma de recompras de acciones y dividendos.

Bitcoin puede suponer un cambio de mentalidad, gracias a sus características y potencial de revalorización.

Las empresas se volverían mucho más resilientes, fomentando el pensamiento a largo plazo.

Y hasta aquí el artículo de hoy.

Espero que te haya gustado. Si es así, agradecería que:

❤️ Le des a Me Gusta.

🔁 Lo compartas con quien lo consideres oportuno.

✉️ Te suscribas si aún no lo has hecho.

¡¡Feliz Navidad!! 🎅🎄

👀 Otros artículos que te pueden gustar:

Muy buena nota y coincido con tu postura.

Me tomaría el atrevimiento de agregar que es imprescindible entender los fundamentos técnicos que podrían hacer que Bitcoin sea la moneda del Futuro. Por lo menos en mi caso, conocer los mismos me da la tranquilidad de invertir en este activo en el largo plazo.

Muchas gracias como siempre por tus correos, son muy útiles e interesantes.

Saludos desde Argentina.

Lo primero Xisco feliz Navidad para tí y los tuyos.

Por otro lado el artículo me ha gustado mucho y me parece muy interesante. Además estoy de acuerdo contigo en que me gustan las empresas con poca deuda y efectivo sobrante y también de acuerdo en que no lo pueden dejar parado y si yo fuera empresario usaría las letras de tesoro, dividendos, recompra acciones y un 10% a Bitcoin. Yo mismo tengo un 10% de mi capital en Bitcoin.

Un abrazo.