Análisis: Waste Connections Inc (2/2)

Monopolios locales con ingresos estables y predecibles

❗DISCLAIMER: Esta publicación se expone a título meramente informativo y no constituye una recomendación de compra o de venta. Cada persona debe realizar sus propios análisis y tomar sus propias decisiones de inversión.

¡Hola! 👋

Soy Xisco y bienvenidos a Business Picker.

Esta es la segunda parte del análisis de Waste Connections (WCN).

Si no has leído la primera parte, te recomiendo que lo hagas ya que ahí analizo con detalle conceptos que en este artículo voy a dar por explicados: cómo funciona el sector, densidad de ruta, características de los vertederos, las ventajas competitivas…

Waste Connections es la tercera empresa más grande de la industria, pero tiene las mejores métricas de conversión de caja y rentabilidad.

A continuación veremos por qué, además de analizar su asignación de capital, equipo directivo, riesgos y, por último, una valoración del negocio.

¡Vamos a ello! 💪

♟️ Un enfoque distinto

Waste Connections cree que los ingresos de alta calidad producen más EBITDA, requieren menos capex para generar ese EBITDA y, por tanto, convierten más de ese EBITDA en flujo de caja libre.

Estos ingresos de calidad los consigue gracias a que se diferencia de sus competidores por su modo de operar y enfoque en unos nichos de mercado específicos:

1) 🏘️ Mercados secundarios/rurales

Al centrarse en los mercados secundarios y rurales, WCN puede alcanzar una cuota de mercado local superior a la que conseguiría en mercados urbanos más competitivos.

Según varios estudios, la escala eficiente por densidad de ruta se sitúa entre 15.000 y 20.000 habitantes y a partir de los 50.000 habitantes se va desvaneciendo.

Esto tiene sentido ya que en una ciudad con mucha densidad de población, alcanzar la escala mínima eficiente es mucho más sencillo que en una zona rural con menos clientes por metro recorrido de ruta.

Por lo tanto, en municipios más pequeños, WCN puede establecer un monopolio en todo el territorio haciendo casi imposible la entrada de nuevos competidores, mejorando la retención de clientes, el pricing y rentabilidad.

WCN también suele ser el dueño de los vertederos y centros de transferencia en estos mercados, ya que la internalización ensancha el foso defensivo (y aumenta los márgenes).

De todos modos, si el vertedero está en manos del municipio (vertedero neutro) también puede ser atractivo porque cobra tarifas más bajas para cubrir solo los gastos.

2) 📄 Contratos exclusivos

WCN también pone el foco en mercados que otorgan contratos exclusivos de prestación de servicio. La duración de los contratos suele ser de entre 7 y 15 años.

La exclusividad da lugar a una mayor densidad de las rutas, por lo que la utilización de los camiones es más eficiente y el retorno sobre el capital es mayor.

La rotación de clientes también es menor debido a la naturaleza a largo plazo de los contratos.

El 40% de los ingresos de WCN provienen de contratos de este tipo, lo que da una resiliencia y predictibilidad de los ingresos importante.

En este tipo de mercados, poseer el vertedero no es algo crítico, sobre todo si es un vertedero neutro.

Así WCN se libra del alto gasto que conlleva operar un vertedero y se queda con el negocio de recolección que es menos intensivo en capital (mayores márgenes).

WCN puede adquirir empresas con estos contratos o participar en concursos de subasta para obtenerlos.

Una vez establecido en un mercado exclusivo, el crecimiento viene por el aumento de población. Lo bueno es que estos ingresos extras van directamente a la bottom line, ya que no necesita inversión adicional para atender a clientes nuevos en rutas existentes.

3) 🏬 Mix de clientes y productos

Los ingresos por recolección de WCN están repartidos en:

Comercial: 41%

Residencial: 36%

Industrial y construcción: 23%

Comercial es un mejor negocio que los otros dos por los siguientes motivos:

En las rutas de recogida de residuos residenciales se suele requerir de más mano de obra. La basura se almacena en contenedores pequeños (ej. bolsas, cubos de basura) y a veces se tienen que cargar a mano en el camión. Por lo tanto, se necesitan dos o tres personas por camión para prestar el servicio.

Es cierto que en algunas zonas/rutas se puede hacer con unos camiones mecanizados con carga lateral en los que es suficiente con un empleado, pero en algunos casos esto es imposible por las características de la calle.

En cambio, en las rutas comerciales, lo que se hace es que la empresa de recogida facilita uno o varios contenedores grandes para que el cliente (tienda, restaurante…) vaya depositando la basura. Después, cada cierto tiempo (dependiendo del caso) aparece el camión de recogida con un mecanismo de carga frontal que levanta el contenedor y deposita los residuos dentro del camión. Estos camiones pueden estar operados por una persona, por lo que es más eficiente y evita accidentes de trabajo.

En cuanto a industrial y construcción, no se necesitan camiones especializados (como en residencial y comercial); prácticamente cualquier camión puede transportar escombros de una obra. Por ello, es un segmento muy competitivo y los retornos no son tan atractivos.

El resto de ingresos de WCN corresponden al tratamiento de residuos, que están divididos en:

Vertederos: 11%

Transferencia: 8%

Reciclaje: 2%

E&P: 2%

El reciclaje de momento no es muy buen negocio (más adelante veremos por qué) y por eso WCN no se centra en ello y suponen un porcentaje pequeño de los ingresos.

E&P se refiere a los residuos que se generan durante la exploración y producción de gas natural y petróleo. Tampoco es un negocio muy atractivo (de ahí el bajo % de los ingresos totales). Los residuos son más complejos y costosos de manejar, además de que los ingresos son más sensibles a los ciclos económicos.

4) 🧬 Cultura

Los pilares de la cultura de WCN son la seguridad y las personas.

Creemos que la seguridad es una cultura, y para nosotros nuestro valor número uno es la seguridad. Muchas empresas dicen eso, pero creen que la seguridad es un programa o un proceso, y nosotros intentamos creer que es un componente crítico de nuestra cultura.

— Ron Mittelstaedt, CEO de Waste Connections

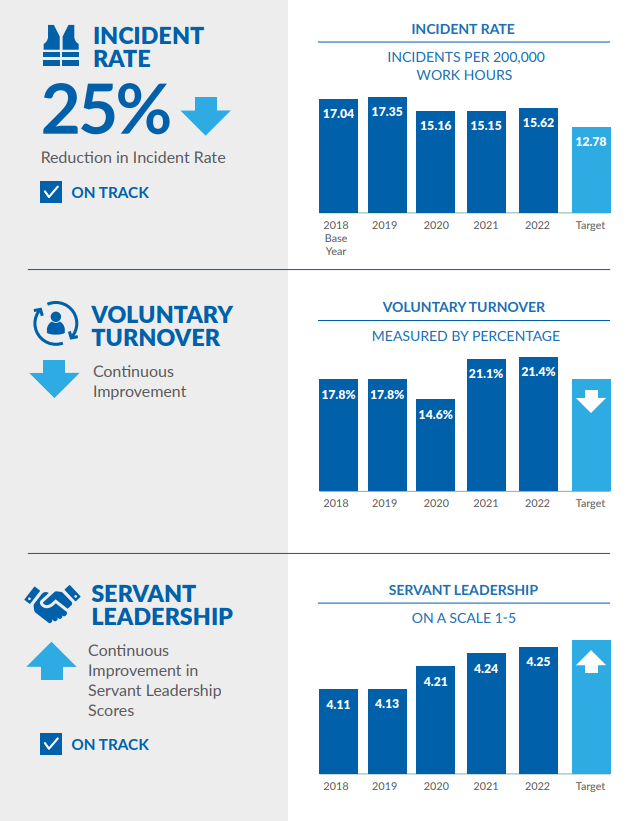

El enfoque en la seguridad se traduce en una reducción significativa de los siniestros y los costes.

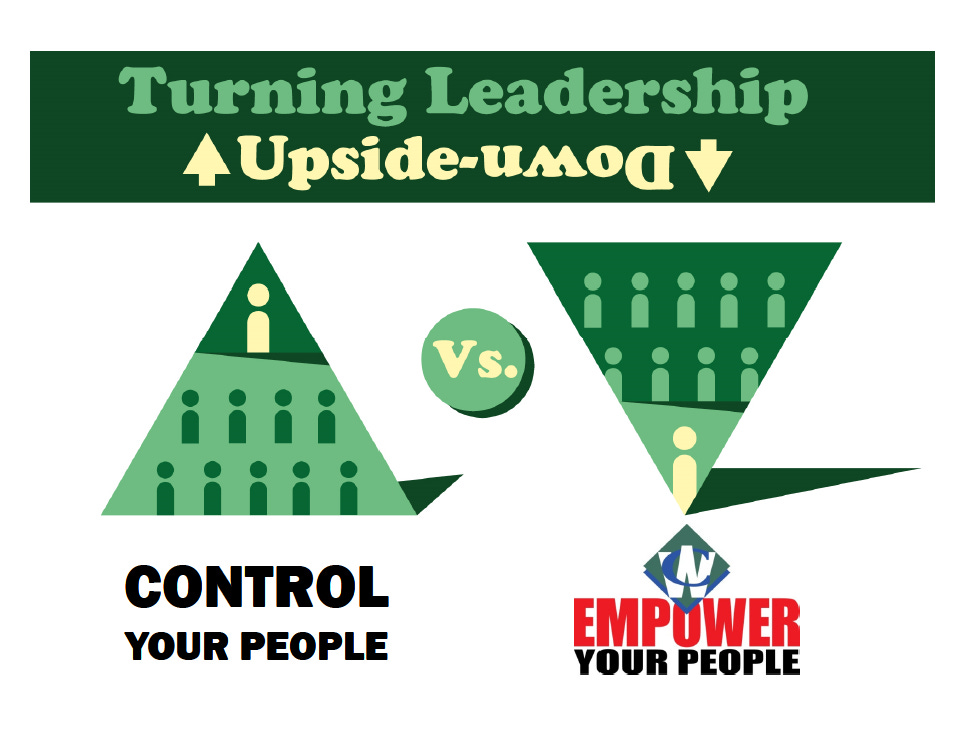

WCN tiene una filosofía de “liderazgo servicial”, que consiste en tener una estructura piramidal de gestión invertida, donde la alta dirección no controla a sus empleados, sino que los empodera y corresponde a la alta dirección ayudar a sus empleados a tener éxito, y no al revés.

El liderazgo servicial es algo que hay que adoctrinar en el ADN, y se convierte en una forma de vida y de hacer las cosas, por lo que lleva mucho tiempo. En esencia, el liderazgo servicial consiste en que el líder o el directivo sea responsable de aquellos que trabajan para él, y no al revés.

— Ron Mittelstaedt, CEO de Waste Connections

Cuando miro hacia atrás en varias empresas de residuos que he trabajado, me doy cuenta de que todos usamos los mismos camiones y obtenemos nuestros empleados de la misma piscina de candidatos. El verdadero diferenciador que ha hecho a Waste Connections tan exitoso es el liderazgo de servicio. Los separa de todos los demás en la industria.

— Dean DiValerio, Presidente de Zona en Republic Services

La consecuencia de este tipo de cultura es una estructura de gestión descentralizada, donde las decisiones se toman a nivel local.

Las ventajas y beneficios son varios:

La toma de decisiones está más cerca del cliente, lo que permite identificar y atender rápidamente las necesidades particulares de cada zona.

Al estar más implicados en el negocio, las unidades regionales y locales operan de manera más disciplinada y eficiente.

Aporta una ventaja para ir y operar en zonas rurales más pequeñas que otros jugadores grandes pueden descartar por considerarlas poco atractivas.

Hace a WCN un comprador atractivo para muchos candidatos potenciales ya que van a poder seguir operando con bastante libertad pero beneficiarse de los recursos de una gran empresa pública.

Esta cultura se toma muy en serio dentro de la compañía.

Por ejemplo, hubo un caso en el que un vicepresidente de una división de WCN tenía un alto rendimiento y parecía abrazar la cultura de “liderazgo servicial”. Sin embargo, las encuestas de los empleados lo describían como una persona egoísta e hipócrita. WCN despidió a este vicepresidente y a más de una docena como él.

No tiene que ver con lo que tu jefe piensa de ti; tiene que ver con lo que tu gente piensa de su jefe. Si tenemos un cáncer en nuestra cultura, tenemos que extirparlo.

— Ron Mittelstaedt, CEO de Waste Connections

Lo que le llevó a implementar esta cultura fue que, en el 2005, más del 40% de los empleados se marchaban cada año y cerca del 80% lo hacían voluntariamente.

Para finales de 2010, la rotación anual pasó del 40% al 17%. De ese porcentaje, el 56% era voluntario en lugar del 80%. En 2022, las bajas voluntarias fueron el 21,4%.

Gracias a esta lealtad de los empleados, WCN consigue ser más rentable ya que, con el paso de los años, los trabajadores acaban conociendo al milímetro las rutas de recogida, lo que se traduce en menos accidentes, mayor eficiencia y mejor servicio.

💸 Asignación del capital

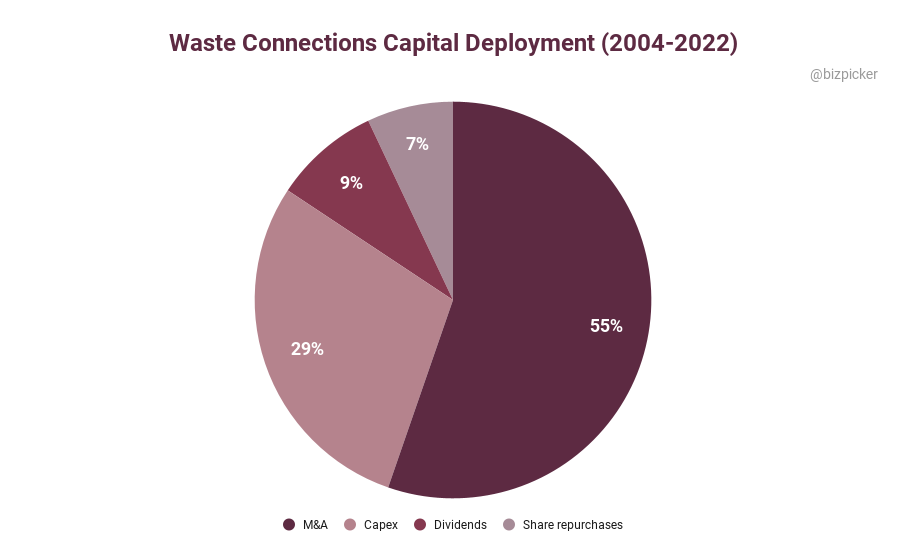

Entre 2004 y 2022, WCN ha destinado el capital a:

Adquisiciones: 55%

Capex: 29%

Dividendos: 9%

Recompras: 7%

La mayoría ha sido utilizando los flujos de caja generados por el negocio.

👉 ¿Cómo desplegarán el capital en los próximos años?

Las oportunidades de crecimiento orgánico son muy limitadas.

Gran parte del capex destinado a crecimiento irá a comprar nuevos camiones para satisfacer nueva demanda, ampliar/construir centros de tratamiento (vertederos, estaciones de transferencia…) e invertir en proyectos de gas natural renovable.

Por lo tanto, es de esperar que el excedente de efectivo se reinvierta principalmente para adquirir nuevas compañías. Aunque creo que será a un ritmo inferior al de los últimos años y poco a poco se irá destinando más capital a dividendos y recompras.

Desde los inicios han hecho más de 750 transacciones. La más destacada (y grande) fue la de Progressive Waste en 2016.

El precio de la fusión fue de unos $2.700 millones y se hizo a través de acciones.

Progressive Waste tenía una cultura muy centralizada, que se focalizaba excesivamente en los datos, con normas de seguridad y asignación de capital deficientes.

WCN empezó a implementar su cultura y mejorar las operaciones. Mejoraron el pricing de menos del 1% a más del 3%, eliminaron rutas que no eran rentables, redujeron los ratios de accidentes y rotación de empleados, optimizaron el capex y mejoraron la conversión de caja. Todo esto llevó a que un año después de la integración, habían duplicado el flujo de caja libre.

El equipo directivo ha demostrado ser disciplinado con las adquisiciones, generando valor. En ocasiones han comentado que descartan la mayoría de oportunidades que pasan por la mesa.

Preferimos que se nos conozca tanto por los acuerdos que no cerramos como por los que cerramos.

— Ron Mittelstaedt, CEO de Waste Connections

En este sentido, en el 2023 han hecho una adquisición estratégica muy interesante.

La empresa es Arrowhead Environmental, que es dueña de un vertedero gigante (1.400 acres) conectado por ferrocarril en Alabama. También cuenta con múltiples instalaciones de transbordo en Connecticut, Massachusetts, Nueva Jersey y Florida.

Estas regiones se encuentran congestionadas por la escasez de zonas viables para vertederos, lo que hace que las tarifas de los vertederos sean muy altas ($80-$120 por tonelada vs los $30-$45 en el Oeste/Sur).

Tener estos activos le proporcionará una ventaja competitiva ya que pueden transportar los residuos a vertederos lejanos de manera más eficiente y evitar las tarifas elevadas.

Además, le permitirá integrar operaciones en mercados donde hasta ahora no tenía la posibilidad (aumentar márgenes) y tendrá nuevas oportunidades de M&A para expandirse en el este de EEUU.

🧑💼 Equipo directivo

El actual CEO es Ronald J. Mittelstaedt (58 años), que también es quien fundó la compañía en 1997.

appoints Founder as President and CEO | The Market Herald Canada")

En 2019 dejó su cargo como CEO y pasó a la junta como Presidente Ejecutivo. El motivo que dieron fue por problemas de salud de familiares. Su puesto como CEO lo ocupó Worthing Jackman, que llevaba en el puesto de CFO desde 2004.

Pocos años más tarde, a mediados de 2023, WCN anunció que Ron Mittelstaedt volvía a su puesto de CEO.

La verdad es que estos tipos de cambios no me suelen gustar, normalmente son una mala señal.

El cambio lo atribuyen a que WCN ha crecido mucho durante los últimos años (y esperan seguir haciéndolo) y necesitan un líder que transmita y asegure la cultura de la empresa para el futuro.

El motivo tiene sentido, Mittelstaedt es un obseso por establecer una buena cultura que pueda perdurar en el tiempo, pero si una persona que llevaba 20 años en la empresa no era capaz de llevar esto a cabo, no sé… me genera dudas.

Dicho esto, Ron ha demostrado ser un muy buen gestor y ha creado mucho valor, por lo que tenerlo al mando es bueno.

Buscamos la capacidad de crear una empresa duradera para un futuro indefinido.

— Ron Mittelstaedt, CEO de Waste Connections

En cuanto a las compensaciones, la mayoría del salario de los directivos está ligado a los resultados de la empresa.

Los bonus en efectivo anuales (y su ponderación) son en base al EBITDA (20%), EBIT (20%), margen EBIT (30%) y margen de flujo de caja operativo (30%). La verdad es que los objetivos que se ponen son fáciles de conseguir.

Con respecto a las compensaciones a largo plazo en acciones, estas son en base a la mejora del ROIC medio de los últimos 3 años (42,5%), flujo de caja libre por acción (42,5%) y objetivos ESG (15%).

Son unas compensaciones decentes y alineadas con los intereses de los accionistas, aunque los objetivos que se ponen no son para nada ambiciosos.

⚠️ Riesgos

Waste Connections tiene también sus cosas malas y riesgos (como cualquier otra).

Ninguna empresa es perfecta.

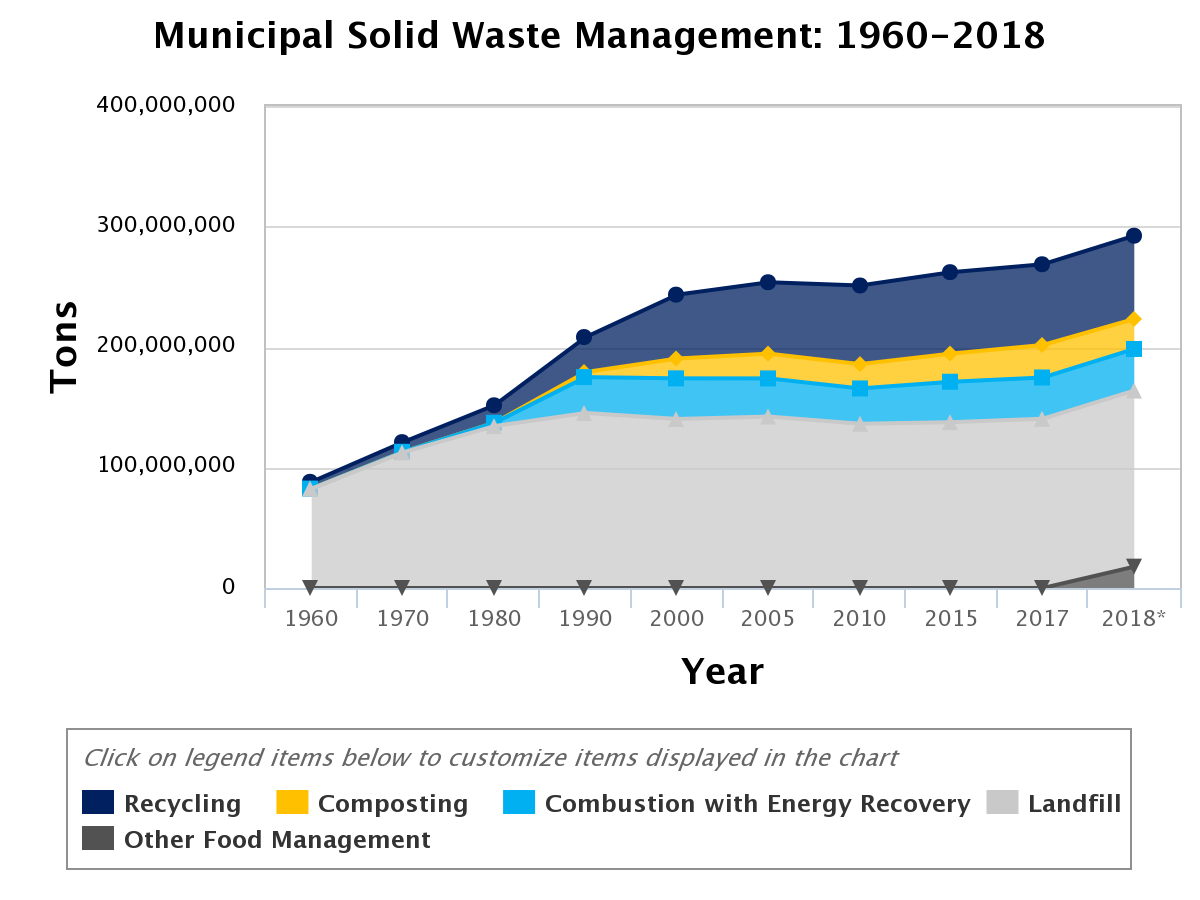

♻️ Concienciación de reciclar de la población

La población cada vez es más consciente sobre el impacto de los residuos en el planeta y cada vez se recicla más.

En 1980 se reciclaba el 10% de las toneladas de residuos que se generaban. A día de hoy este porcentaje es superior al 32%.

Que cada vez se recicle más hace que haya menos residuos que acaban en un vertedero, por lo que en ese aspecto la compañía puede sufrir.

Esto es importante porque el segmento de reciclaje es un negocio menos atractivo. Su rentabilidad depende del precio de los productos reciclados (que es muy volátil). Si los precios están altos, puede ser rentable, pero si los precios bajan, la empresa puede perder dinero.

En general, podemos recoger una tonelada de residuos y gestionarla para su eliminación a unos 30 o 40 dólares la tonelada y obtener un margen. Gestionar una tonelada de reciclado nos cuesta entre 125 y 165 dólares por tonelada y no obtenemos ningún margen. Así que la realidad es que es tres o cuatro veces más caro gestionar una tonelada de reciclado que una tonelada de residuos. Así que si te cuesta 150 por tonelada, tienes un negocio en break even, tal vez ganas un poco de dinero. A 75 dólares/tonelada tienes un negocio que está perdiendo 20 a 40% de margen.

— Ron Mittelstaedt, CEO de Waste Connections

Por el contrario, los vertederos cobran una tarifa en base a las toneladas que se depositan.

WCN está intentando resolver este problema con tarifas fijas preestablecidas y añadiendo más automatización en las plantas de reciclaje.

Aún no está claro el impacto de todo esto en la empresa, por lo que será algo a vigilar.

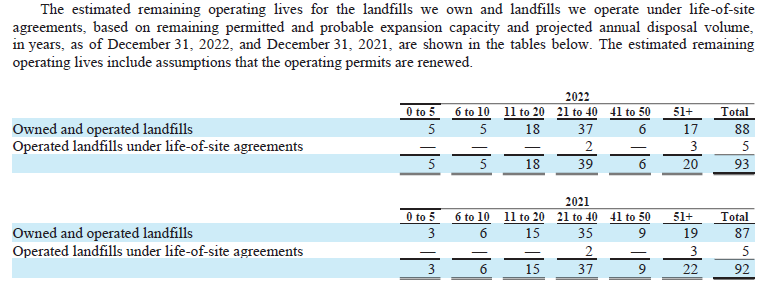

🗑️ Escasez vertederos

Una preocupación general dentro del sector es que cada vez la capacidad de los vertederos es menor y en algunas zonas es muy difícil ampliarla.

Es un riesgo importante ya que si los vertederos de WCN están cerca de estar llenos, erosionaría la ventaja competitiva en ese mercado concreto. A lo mejor no pueden expandirlo y tienen que construir uno nuevo (con el riesgo e inversión que conlleva) o utilizar uno más lejano (aumentando costes).

Sin embargo, mirando los informes de la empresa, tan solo 10 vertederos (10% del total) tienen una vida útil inferior a 10 años. El 70% de los vertederos tiene una vida útil superior a 20 años y el 20%, de 50 años.

Destacar que WCN es propietario de varias estaciones conectadas por ferrocarril a vertederos que le proporcionan una ventaja competitiva en mercados con escasez de espacio para vertederos, ya que pueden transportar los residuos a vertederos lejanos de manera más eficiente.

Por lo tanto, si en estos mercados no hay vertederos disponibles, puede suponer una ventaja en costes.

👷 Falta de trabajadores

La industria lleva años padeciendo una escasez de trabajadores, que ha traído consigo una inflación de los salarios que araña los márgenes de las empresas.

Uno de los principales motivos es que es un trabajo duro y las nuevas generaciones se alejan de estos tipos de trabajo.

Es un problema serio porque imagina que tienes un contrato por un servicio que se ajusta anualmente al IPC pero que necesitas subir los salarios de tus trabajadores por encima de ese nivel ya que si no lo haces no puedes prestar el servicio.

Las empresas de gestión de residuos están luchando contra esto implementando camiones de recogida automatizados con mecanismo laterales (para rutas residenciales) y frontales (para rutas comerciales) que requieren solo un trabajador.

También están aumentando la automatización en las plantas de reciclaje, que gracias a los avances en IA se han visto grandes mejoras.

Pero a pesar de esto, sigue habiendo más ofertas de trabajo que demandantes de empleo y es uno de los mayores problemas a los que se están enfrentando las empresas de gestión de residuos.

🧬 Deterioro de la cultura

Una de las principales ventajas de WCN que le permite tener mejor rentabilidad que sus competidores es la cultura.

Por lo tanto, que en el futuro esta cultura se vea deteriorada puede suponer un riesgo importante.

Es posible que el cambio de CEO repentino que hemos comentado anteriormente sea precisamente para asegurar esto, ya que desde el 2016 han hecho muchas adquisiciones y tienen que transmitir la cultura.

De momento no veo signos preocupantes de que se esté deteriorando. Es cierto que desde el 2016 se ha visto una bajada de los márgenes operativos, pero integrar muchas empresas nuevas lleva su tiempo, por lo que no me preocupa.

De todos modos, es un aspecto muy importante que voy a vigilar de cerca.

🧮 Valoración

WCN ha sido la primera empresa que he valorado sin conocer el precio al que cotizan las acciones.

Ha sido una experiencia muy buena que quiero repetir en los siguientes análisis porque me he sentido como si valoraba una empresa privada.

Durante los últimos 5 años, estos han sido sus crecimientos:

Ingresos: 10,2% CAGR

FCF/share: 8,6% CAGR

Mi estimación para los siguientes 5 años es:

Ingresos: 7,2% CAGR

FCF/share: 9,3% CAGR

A continuación os detallo cuál es mi razonamiento detrás de estos números.

Para el 2024 espero un crecimiento en ingresos del 8% y a partir del 2025 del 7% (4% orgánico, 3% adquisiciones). Son crecimientos por debajo de sus últimos años y considero que son más normales.

Históricamente, WCN suele tener un margen free cash flow del 16%. Para los siguientes años espero una expansión de los márgenes al reducir su ritmo de crecimiento inorgánico y mejorar las operaciones de las empresas adquiridas. Para ser conservador he utilizado un 17%.

También espero que aumente el capital dedicado a retribuir a los accionistas y recompre el 1% de las acciones al año.

Con todo esto me sale un FCF/acción de $7,8.

Dada la calidad y durabilidad de la empresa, un múltiplo de 25 veces me parece razonable.

Por lo tanto, el valor estimado a 5 años es de $196/acción.

Al precio actual de $153/acción supondría un retorno anual del 5%.

Para obtener el retorno mínimo que exijo del 12%, un precio atractivo sería $115/acción.

Por las características del negocio (estabilidad y predictibilidad de ingresos), también he hecho una valoración por descuento de flujos de caja (DCF).

He utilizado los mismos crecimientos de los años 1-5 que antes y un crecimiento del 6% para el segundo periodo de los años 6-10.

Aplicando una tasa de descuento del 12% y un crecimiento a perpetuidad del 2,5%, llego a un valor de $127/acción.

✒️ Conclusiones

Hay muchas cosas que me gustan de Waste Connections:

Opera en un sector anticíclico sin riesgo a disrupciones tecnológicas.

Posee activos irreplicables que le dan una ventaja competitiva duradera y poder de fijación de precios.

Su foco en mercados franquiciados (40% de los ingresos) le da mucha resiliencia y predictibilidad de ingresos, incluso durante periodos de crisis.

Otro 50% de los ingresos procede de mercados secundarios, donde consigue establecer monopolios con grandes barreras de entrada, mejor retención de clientes, pricing y rentabilidad gracias a su integración vertical.

La cultura de la empresa es excelente y supone una ventaja competitiva.

Pero a pesar de todo esto, no me acaba de convencer, principalmente por los siguientes motivos:

Bajo crecimiento orgánico. Si bien es probable que durante los próximos años tenga un viento de cola en volúmenes por la reindustrialización, a largo plazo no espero que crezcan más de un 1%. Me gustan negocios que puedan crecer más orgánicamente y no sean tan dependientes de las adquisiciones.

Riesgo de reciclaje. El aumento de la concienciación de reciclar puede suponer un problema porque la gestión es más costosa y menos cantidad de residuos se van a depositar en los vertederos de WCN. Es posible que no sea un riesgo importante a largo plazo, pero me genera incertidumbre.

Valoración. El precio actual al que cotizan las acciones no es atractivo.

Por todos estos motivos, de momento no me decido a invertir en WCN.

La verdad es que estoy muy tranquilo con mi colección de negocios excelentes y para que entre uno nuevo tiene que ser una oportunidad muy buena y clara.

Lo bueno es que ya conozco bastante bien la empresa y si se presenta una oportunidad en el futuro, tendré los deberes hechos para poder actuar.

Por último, estos análisis tienen mucho trabajo detrás para analizar, condensar la información más relevante y escribirla de una forma que sea fácil y amena de leer.

Todo mi contenido es gratuito, y lo único que te quiero pedir es que, si te aporta valor, hagas alguna de estas cosas:

❤️ Le des a Me Gusta.

🔁 Lo compartas con quien lo consideres oportuno.

✉️ Te suscribas si aún no lo has hecho.

¡Gracias por tu apoyo! 😊

¡Hasta pronto! 🫡

👀 Otros artículos que te pueden gustar:

🏷️ Tickers de empresas mencionadas:

Buen dia Xisco, muy interesante y claro el análisis. Los tendremos en cuenta. Saludos.

Excelente análisis.

Coincido en la conclusión.