BP Journal #5

Resultados de Spotify y Brookfield, Tesla, infraestructuras...

¡Hola! 👋

Soy Xisco y bienvenido a una nueva edición de BP Journal.

De vez en cuando te envío un email como este con mis reflexiones y una recopilación de contenido interesante sobre inversión, finanzas y negocios.

También publico artículos y análisis de empresas con un enfoque empresarial y patrimonial, como este último:

Para recibir todos los artículos y apoyarme, suscríbete si aún no lo has hecho.

🎧 Spotify: La tesis sigue su camino

Esta semana Spotify ha presentado resultados mejor de los esperados:

Revenue: €3.671 millones (+16 YoY)

MAUs: 602 millones (+23% YoY)

Además del buen crecimiento en top line, Spotify cada vez es más rentable.

Gross margin: 26,7% (+140 bps YoY)

EBIT margin: -2% (+530 bps YoY)

FCF margin: 11% (+1300 bps YoY)

Empezamos a demostrar que no solo somos una empresa que tiene un producto increíble, sino que también estamos construyendo un gran negocio.

Así pues, de cara a 2024, cabe esperar una continuación de lo visto en 2023, un fuerte desarrollo de productos, que conduce a un fuerte crecimiento, pero con una mayor atención a la monetización y la eficiencia, lo que a su vez impulsa la rentabilidad.

Vemos que a partir de ahora Spotify se va a centrar en operar eficientemente y ser más rentable, pero eso no quiere decir que vayan a sacrificar el crecimiento.

Sé que algunos de vosotros podéis empezar a preguntaros si estamos sacrificando el crecimiento por la rentabilidad. A largo plazo, creemos que el valor real de Spotify está en resolver problemas en la intersección entre creadores y consumidores. Con la escala, habrá aún más oportunidades para hacerlo. Por lo tanto, el crecimiento sigue siendo lo más importante que podemos ofrecer. Sin embargo, no es menos cierto que nuestra rentabilidad mínima exigida ha aumentado.

Parte de este crecimiento va a venir por nuevas verticales.

Con una base de clientes fidelizados cada vez más grande, Spotify puede lanzar productos que alcancen una gran escala rápidamente.

Un ejemplo de ello son los audiolibros.

En el cuarto trimestre, nos convertimos en el segundo proveedor de audiolibros, por detrás de Audible.

La mayor sorpresa ha sido el tipo de títulos que resuenan entre los consumidores. No son los títulos normales que tradicionalmente funcionan bien en Spotify, y eso es agradable de ver porque significa que estamos atrayendo a un público totalmente nuevo a los audiolibros, el formato, lo cual es estupendo de ver.

Cada vez que añaden una nueva vertical, aumenta el valor percibido por el usuario, lo que se traslada en un mayor engagement y LTV, que a su vez lleva a un potencial de monetización mayor (más datos, más horas del usuario en la plataforma para ponerle anuncios y más pricing power) para reinvertir en mejorar la experiencia del consumidor y crear un circulo virtuoso.

Otra vertical importante son los podcasts, que en el 2024 esperan superar breakeven.

Y esto decía Daniel Ek sobre su nueva estrategia en la que ya no van a pagar por exclusividad:

La exclusividad tiene sentido cuando eres el jugador más pequeño que intenta ganar escala. Cuando eres el jugador más grande, el valor adicional de la exclusividad es mucho menor que el de estar alineado. Además, desde el punto de vista del valor, parece que esto se ajusta mejor a lo que somos en Spotify.

En resumen, Spotify está jugando a largo plazo, su foso en 2023 se ha ensanchado y los resultados van en la dirección correcta.

🏢 Brookfield: Un gigante que se va a hacer más grande

El 2023 para Brookfield, a pesar de todos los vientos de cara, ha sido un buen año.

👉 Resultados de la gestora de activos (BAM):

AUM: $916 billion (+16% YoY)

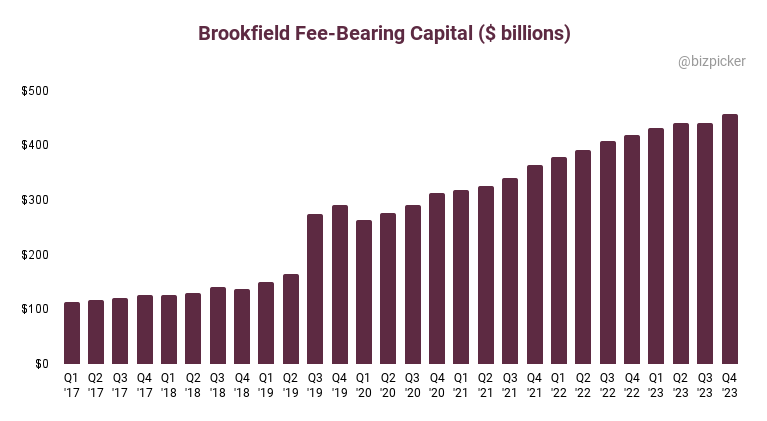

Fee-bearing capital: $457 billion (+9% YoY)

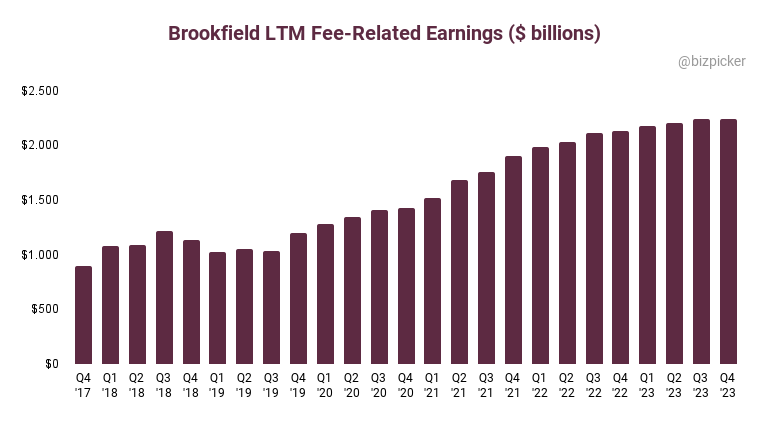

Fee-related earnings: $2,2 billion (+6% YoY)

Aumenta el dividendo un 19%

El menor crecimiento en los beneficios por comisiones se debe principalmente al descenso de las comisiones asociadas a las filiales y a que han estado invirtiendo para escalar sus plataformas.

Este último año hemos realizado las inversiones necesarias en nuestra plataforma para lograr el éxito y el crecimiento a largo plazo. Hemos ampliado nuestra organización mundial de captación de fondos, así como nuestras capacidades en el ámbito de los seguros y el patrimonio privado, con la esperanza de que se conviertan en contribuyentes significativos a nuestra captación anual de fondos a corto plazo. […] Una vez completada gran parte de la inversión en nuestra plataforma, el crecimiento de nuestros costes debería moderarse.

Brookfield ha aprovechado este periodo de menor liquidez en el mercado para desplegar mucho capital.

Mientras la mayoría se enfrentaba a problemas de liquidez en 2023, nosotros hemos invertido más de $55.000 millones. Pudimos hacerlo gracias a nuestras relaciones y al acceso al capital. Hoy, al empezar 2024 con unos tipos de interés que parece que van a bajar, nos sentimos muy bien con las inversiones que hicimos en 2023 y las que haremos en 2024.

Nuestra confianza también proviene de la forma en que invertimos. La mayor parte de nuestro rendimiento procede de la excelencia operativa de las empresas que gestionamos, más que de la ingeniería financiera. Nuestro amplio equipo operativo de cientos de miles de empleados nos da una ventaja especial a la hora de crear valor en las empresas.

La necesidad de inversión en infraestructuras y energías renovables durante las próximas décadas es de trillions.

Y cada vez están cogiendo más peso en los portfolios de los clientes.

Los activos de infraestructuras y energías renovables siguen gozando de gran popularidad entre los inversores en activos alternativos que están aumentando sus asignaciones, ya que estos activos han sido capaces de ofrecer un fuerte crecimiento, tienen protección contra las caídas en tiempos de incertidumbre, generan flujos de caja protegidos contra la inflación y, si se operan bien, permiten a los propietarios recibir una revalorización del capital a largo plazo.

Brookfield lleva décadas metido en estos tipos de activos, lo que le proporciona una ventaja competitiva.

Fuimos uno de los primeros gestores en reconocer esta oportunidad y hemos aprovechado nuestra ventaja de ser pioneros para aumentar nuestra escala, adquirir experiencia operativa y establecernos como líderes del sector. Nuestra escala es una ventaja competitiva significativa que nos esforzamos por aprovechar en nombre de nuestros clientes, y esto sólo puede mejorar. Gestionamos activos por valor de casi $300.000 millones en todo el mundo, en los sectores de servicios públicos, transporte y midstream,

Y esta ventaja la pueden aprovechar también con el viento de cola por la Inteligencia Artificial.

Las principales empresas tecnológicas del mundo son hoy las empresas más grandes y de mayor crecimiento. Y la forma en que esas empresas están creciendo es a través de la nube y la IA y la forma de ofrecer la nube y la IA es a través de la construcción de más capacidad de centros de datos. Obviamente, esto representa una gran oportunidad para nuestro negocio de infraestructuras y su plataforma líder de centros de datos.

Pero tal vez algo que creemos que no se reconoce del todo es que los nuevos centros de datos a gran escala que se requieren para apoyar el crecimiento de la nube y la IA son muy grandes, intensivos en computación y en energía.

Y, por tanto, cada vez más, para que tu centro de datos obtenga la autorización, tienes que aportar también una solución energética. Y de forma indirecta, la energía está ahora en el camino crítico para el crecimiento de las grandes empresas tecnológicas. Y esta es una oportunidad real para Brookfield porque somos quizás uno de los proveedores, si no el único, que puede proporcionar no solo capacidad a escala para centros de datos, sino también soluciones de energía limpia a escala mundial para permitir el crecimiento de estas grandes empresas tecnológicas.

👉 Resultados de la matriz (BN):

DE before realizations/share: $2,7 (+12% YoY)

Core Real Estate SS NOI: +7%

Plusvalías latentes netas: $6,1 billion (+9% YoY)

Recompras: $646 millones

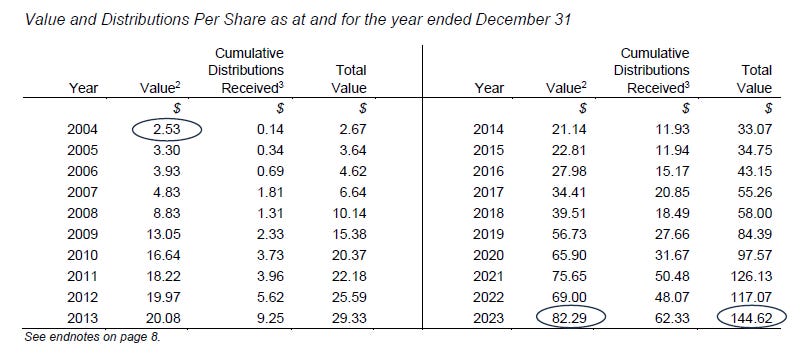

Las acciones de Brookfield han compuesto al 17% durante los últimos 20 años.

Casi nada.

Pero eso es el PRECIO de las acciones.

Según sus estimaciones, el VALOR ha compuesto al 23%.

Y es que Bruce Flatt nos recuerda que precio ≠ valor.

Vale la pena recordar que el movimiento diario en el precio de cotización de nuestro negocio es irrelevante para nuestras operaciones, y un descuento sobre el valor presenta irónicamente una excelente oportunidad para añadir más valor, sin mucho trabajo, a una empresa rica en activos y efectivo como la nuestra.

Si [la acción] cotiza con descuento, es una oportunidad increíblemente buena para que la empresa siga añadiendo valor al negocio sin demasiado trabajo. Así que nuestro mayor enfoque interno es, nuestro trabajo es dirigir el negocio y hacer dinero para los accionistas. Y si el precio no cotiza al valor del negocio, es una excelente oportunidad para seguir recomprando acciones y añadir dinero a la bottom line todos los días. Así que ese es, diría yo, el mayor objetivo que tenemos.

[…] El descuento se reduce y amplía con el tiempo, pero el valor sigue creciendo.

Por ello, han comunicado que siguen pensando que sus acciones cotizan con un gran descuento y acelerarán la recompra de acciones.

Tenemos previsto acelerar nuestras recompras de acciones y comprar otros $1.000 millones en el mercado abierto en los próximos meses si los precios se mantienen razonables.

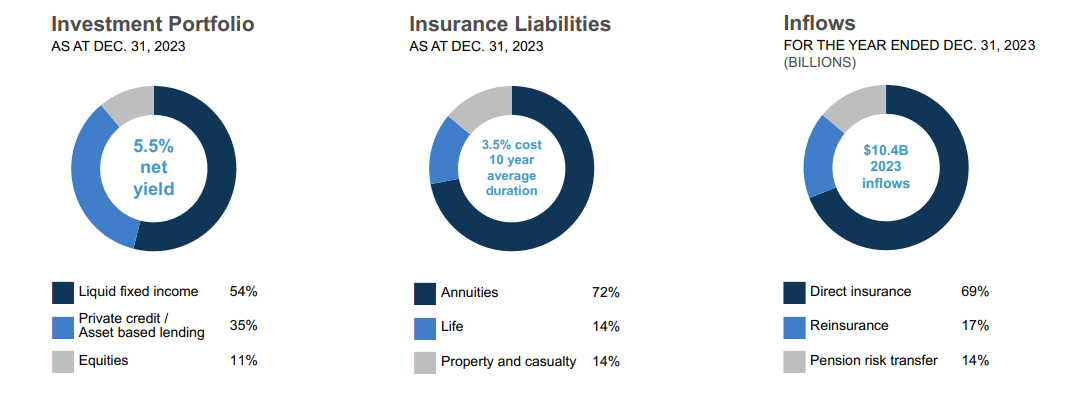

En cuanto a su negocio de seguros, actualmente cuenta con $60 billion en activos y ya genera unos beneficios anualizados de $948 millones (+30% YoY).

La adquisición de AEL, que se cerrará pronto, añadirá otros $50 billion en activos y llevará los beneficios a unos $1.300 millones.

Según vayan invirtiendo este float y creciendo orgánicamente, esperan aumentar los beneficios a $2.000 millones.

Si le aplicamos un múltiplo de 15 veces, el valor sería de $30 billion.

Brookfield capitaliza a día de hoy $66 billion.

Y esto es un negocio que hace 3 años no existía 😅

Y lo bueno de este negocio no es solo que va a proporcionar flujos de caja y una fuente de capital a bajo coste para invertir, también sirve de cobertura para el resto de negocios de Brookfield.

La forma en que pensamos en la cartera es gestionarla para nuestro retorno sobre el equity (ROE) dentro del negocio de seguros, pero también actúa como una muy buena cobertura contra el balance más amplio de BN y el perfil de ingresos. Así que hemos estado un poco cortos en la cartera de inversiones. Con este pensamiento específico en mente, que si los tipos bajaran, tal vez se perderían unos pocos puntos básicos en el lado de los seguros, pero se compensaría con creces en el negocio más amplio y definitivamente ha jugado de esta manera en los últimos 12 meses cuando el FFO en otras partes del negocio fue tal vez afectado por las tasas más altas. Casi lo compensamos con creces en los rendimientos que generamos en nuestros activos de seguros. Es una buena cobertura para el negocio en general.

Brookfield se ha aprovechado de un periodo donde las aseguradas sufrían por los tipos de interés bajos para adquirirlas a un buen precio.

Luego estuvieron 2 años en liquidez, sin invertir, esperando pacientemente al momento adecuado.

Ahora que los tipos han subido, la están invirtiendo a yields medios del 9% y además les sirve para contrarrestar la subida de los costes de financiación en el resto de sus negocios.

Sin duda ha sido una jugada maestra.

Y ha hecho a Brookfield más resiliente que nunca.

Por lo que respecta a su pata de Real Estate, los resultados son buenos.

Su portfolio Core (que supone la mayoría de todos sus activos inmobiliarios) ha aumentado su SS NOI un 7% YoY y están ocupados al 96%.

Los cambios en su estrategia operando los centros comerciales están dando sus frutos, con ventas por pie cuadrado un 21% superiores a las del 2019.

En sus oficinas, han cerrado nuevos contratos a largo plazo con alquileres un 19% superiores a los contratos que han expirado.

Importante también que han podido refinanciar la deuda sin mucho problema.

Nuestras sólidas relaciones y reputación como prestatario responsable nos han permitido mantener un fuerte acceso al capital. En 2023, refinanciamos con éxito todos nuestros vencimientos de deuda sin impacto material en la liquidez, y esperamos lo mismo en 2024.

Ahora que los tipos de interés parece que han tocado techo, estos aumentos en NOI se empezarán a reflejar también en el FFO.

Evidentemente no todo es bueno, y es que los activos inmobiliarios de menos calidad no lo están haciendo bien, sobre todo en EE.UU.

Si bien es cierto que no suponen una parte importante de su portfolio.

El objetivo de Brookfield es ir desprendiéndose de estos activos para quedarse únicamente con los Core.

Ahora que empieza a entrar más liquidez en el mercado, y si los tipos de interés bajan, será un buen momento para venderlos.

Sobre la deuda y los inmuebles de Brookfield ya hice un artículo el año pasado dando mi opinión.

Te lo dejo por aquí por si no lo has leído 👇

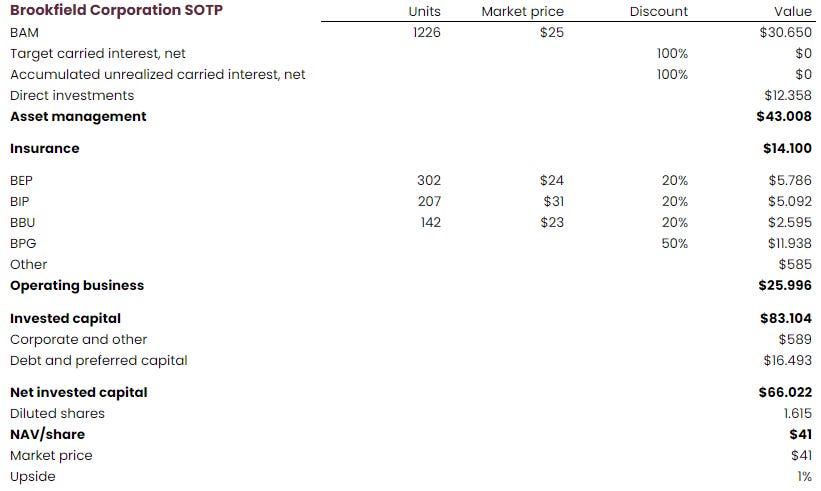

Por último, he estado jugando un poco con el excel de valoración que tengo de Brookfield.

Dándole a las plusvalías $0 de valor, descontando las filiales cotizadas un 20% y los inmuebles un 50%, estaríamos comprando la gestora de activos a $25/acción (15 veces comisiones del 2024) 🤔

Da igual por dónde lo mire, que siempre llego a la conclusión de que BN está muy barata.

❗ NO ES NINGUNA RECOMENDACIÓN DE INVERSIÓN

Yo veo una acción como un negocio. Otras personas lo verían y dirían: “Bueno, las acciones no han hecho nada en un par de años”.

¿A quién le importa si las acciones han hecho algo durante un par de años? A mí no me importa si el precio de mi granja ha hecho algo durante un par de años. Sé que puede producir.

Así que hay que verlo como un activo productivo y no como algo que se menea en un papel.

— Warren Buffett

🏗️ Inversión en infraestructura de EEUU

Estados Unidos necesita una fuerte inversión para rejuvenecer su infraestructura.

Y las canteras de áridos van a ser uno de los principales beneficiados.

Oferta limitada + demanda alta = 💵📈

⚡ Joe Justice sobre la cultura de Tesla

Creo que los videos de Joe Justice son un ejemplo claro de por qué la cultura de una empresa supone una ventaja competitiva difícil de replicar.

El otro día vi este que es muy interesante.

Tiene muchos detalles sobre cómo trabajan los empleados, cómo se organizan, innovación constante, ejemplos reales y muchas más cosas que os pueden ayudar a entender por qué Tesla no tiene competencia.

🤖 Tesis de inversión en Tesla

Siguiendo con Tesla, esta semana los chicos de

han publicado la segunda parte de su tesis.

Os recomiendo leerla porque es buenísima.

Creo que se valora poco cómo explican conceptos que pueden ser técnicos o complejos de una forma tan sencilla y amena de leer.

Todos sus artículos son un must.

Y hasta aquí la edición de esta semana.

Espero que te haya gustado. Si es así, agradecería que:

❤️ Le des a Me Gusta.

🔁 Lo compartas con quien lo consideres oportuno.

✉️ Te suscribas si aún no lo has hecho.

¡Gracias por tu apoyo! 😊

👀 Ediciones anteriores:

🏷️ Tickers de empresas mencionadas:

Excepcional como siempre

Un saludo

Buen post!