Mainstreet Equity: Una oportunidad atractiva

Por qué he comprado participaciones

❗DISCLAIMER: Esta publicación se expone a título meramente informativo y no constituye una recomendación de compra o de venta. Cada persona debe realizar sus propios análisis y tomar sus propias decisiones de inversión.

¡Hola! 👋

Soy Xisco y bienvenidos a Business Picker.

En el artículo de hoy os quiero compartir mi razonamiento detrás de una de mis últimas incorporaciones a mi colección de negocios:

👉 Mainstreet Equity Corp

Lo considero una oportunidad de conseguir un retorno de doble dígito con un riesgo muy bajo de pérdida permanente de capital.

¡Vamos a ello! 💪

🔍 A qué se dedica

Mainstreet Equity (MEQ) es una empresa que ya tenía analizada.

De hecho tengo publicado un análisis:

Pero para los que no la conozcáis, os hago un pequeño resumen a continuación.

Es una empresa canadiense que se dedica básicamente a comprar apartamentos en mal estado, reformarlos, mejorar las operaciones y alquilarlos a un mejor precio.

Luego, una vez han estabilizado el activo, lo refinancian (extrayendo normalmente más que el equity invertido) y lo reinvierten para seguir adquiriendo más apartamentos y hacer más grande la bola de nieve.

MEQ no compra cualquier apartamento.

Tiene su nicho muy definido:

Western Canada 🇨🇦

👉 Región con un aumento de población por encima de la media del país.

👉 Gran parte son inmigrantes jóvenes (demandan alquiler).

👉 La creación de oferta nueva es muy limitada (subidas alquileres).

Mid-market 🏘️

👉 Edificios de menos de 100 unidades.

👉 Demasiado pequeños para fondos y REITs (poca competencia por las adquisiciones).

👉 Sin ascensores ni amenities, requieren poco mantenimiento (mejores márgenes).

👉 Alquileres asequibles (70% de la población tiene un salario inferior a $50k).

👉 Mercado fragmentado (los dueños suelen ser mom-and-pops).

Add-value ⚒️

👉 Precios de compra por debajo del coste de reemplazo.

👉 Suelen estar en mal estado, mal gestionados y con rentas por debajo del mercado.

👉 MEQ los reforma, mejora el servicio, revaloriza y alquila a precio de mercado.

Su track record desde el año 2000 es espectacular:

Unidades: 12% CAGR

Ingresos: 16% CAGR

NOI: 15% CAGR

FFO/acción: 17% CAGR

Precio de las acciones: 15% CAGR

💰 Por qué he comprado participaciones

Las razones que me han llevado a comprar participaciones son las siguientes:

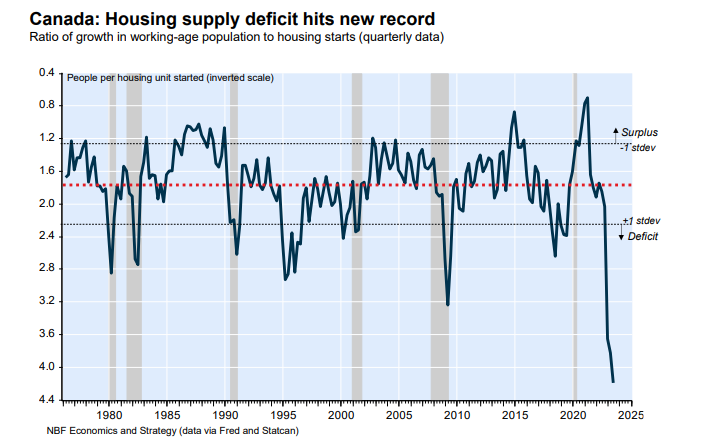

⚖️ Balance oferta-demanda

En Canadá, como en otros muchos sitios, está habiendo un importante problema de escasez de viviendas.

Este problema se ha visto agravado por el aumento de población récord de los últimos años.

La CMHC estima que el parque total de viviendas construidas expresamente para alquiler en Canadá asciende a 2,2 millones.

Mientras, el Banco Nacional sacó un informe indicando que Canadá atrajo a 1,2 millones de personas solo el año pasado (aquí el informe).

Por esto no es sorpresa que el porcentaje de vacantes a nivel nacional sea inferior al 2%.

Para combatir este problema, el país tiene que reducir el ritmo de inmigración y aumentar drásticamente la oferta.

Para satisfacer la demanda actual y reducir la inflación del coste de la vivienda, Canadá tendría que duplicar su capacidad de construcción de viviendas hasta aproximadamente 700.000 viviendas iniciadas al año, un objetivo inalcanzable.

Reducir la inmigración es relativamente sencillo.

El inconveniente está en la parte de la oferta.

La inflación y la subida de tipos ha aumentado el coste de construcción de apartamentos.

La mayoría de nuevos apartamentos que se construyan no podrán ser asequibles por el simple hecho de que, de ser asequibles, no podrían cubrir costes.

Y el mercado de MEQ son alquileres asequibles, por lo que la nueva oferta de este tipo de viviendas es muy difícil.

Una opción para incrementar las viviendas a un menor coste sería crecer en vertical (aumentar el tamaño y densidad de los edificios).

MEQ tiene más de 800 edificios de densidad baja en zonas deseables susceptibles de aumentar su densidad, por lo que también se beneficiaría.

Además, toda esta creación de nueva vivienda tardaría años en llegar al mercado.

Por lo tanto, este entorno es muy favorable para MEQ principalmente por tres motivos:

El modelo de negocio de MEQ consiste en adquirir apartamentos por debajo de su coste de reemplazo, por lo que puede aumentar la oferta a bajo coste, consiguiendo rentabilidades muy buenas. MEQ paga de media unos $100-120 mil por puerta, mientras que la construcción de un nuevo apartamento supondría unos $300-500 mil.

Al haber tanta demanda puede estabilizar antes los activos, reduciendo el riesgo.

Con la nueva oferta restringida, asegura una estabilidad de ingresos y subidas de precios para los próximos años.

🏰 Fuertes ventajas competitivas

El nicho en el que se centra MEQ son edificios que grandes jugadores como fondos de pensiones y REITs descartan.

Por lo tanto, la principal competencia son mom-and-pops que no tienen ni la escala ni el expertise para poder competir.

MEQ tiene todos sus procesos internalizados: el material para las reformas lo compra directamente a fabricantes (saltándose a intermediarios), tiene su propio equipo de albañiles, call center…

Asimismo, sigue una estrategia de agrupación de activos que le permite maximizar las eficiencias y reducir costes.

Por no hablar también de la reputación e imagen de marca que han forjado durante décadas, que les ayuda a ser los primeros a los que llaman los vendedores y a ahorrar en costes de marketing.

Todo esto le permite incluso ofrecer un precio de compra más alto y aún así obtener una rentabilidad mucho mejor que el resto.

🧑💼 Bob Dhillon

MEQ está dirigida por Bob Dhillon, que también es el fundador y posee más del 40% de las acciones.

Dhillon ha demostrado una gran habilidad para asignar el capital adquiriendo apartamentos con un enfoque value, manejando la deuda a la perfección y recomprando acciones agresivamente cuando han cotizado con un gran descuento.

Además, ha dedicado toda su vida al sector inmobiliario (desde los 19 años hasta los 58 que tiene a día de hoy).

Para él, ganar dinero es secundario. Su trabajo es su pasión (soul in the game).

También me gusta su filosofía de inversión contracíclica, aprovechándose de los ciclos para crear valor.

"Soy un inversor contracíclico. No quiero estar en entornos de auge, sea donde sea. ¿Por qué contracíclico? Porque ahí es donde está el valor"

— Bob Dhillon, CEO de Mainstreet Equity

Más sobre su filosofía en este artículo:

🛟 Margen de seguridad

El 13% de los activos se encuentran sin estabilizar. Asimismo, en algunos mercados tiene margen para subir precios y nivelarlos al del mercado. MEQ estima esta oportunidad en $52 millones de NOI.

Además, está la opcionalidad de aumentar la densidad en edificios actuales.

Por lo tanto, puede seguir creciendo sus flujos de caja incluso sin necesidad de comprar nuevos apartamentos.

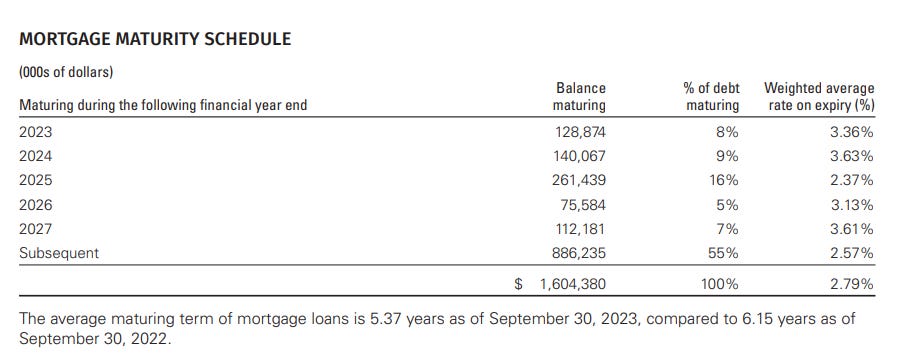

La deuda es a tipos fijos bajos (2,8%) y está muy bien escalonada (55% vence a partir del 2028).

Las últimas refinanciaciones han sido a un tipo de interés medio del 4,35%.

El gasto por intereses en el 2023 fue de $41 millones frente a un NOI de $131 millones y un FFO de $69 millones.

NOI/Intereses: 3x

FFO/Intereses: 1,7x

Si el tipo de interés medio de toda su deuda actual sube al 4,35%, el gasto por intereses sería de $68 millones.

Teniendo en cuenta todo esto, y sumado a que el debt-to-fair value es del 50% y que dispone de $430 millones de liquidez, me da mucha seguridad de su resiliencia.

🔢 Valoración razonable

Las participaciones las he adquirido a $147/acción (20 veces LTM FFO) y un cap rate implícito del 5,5%.

Para los próximos años creo que van a poder seguir adquiriendo apartamentos a buenos precios gracias a que con la subida de tipos, propietarios pequeños con edificios en mal estado y rentas bajas se verán obligados a vender.

Por todo lo comentado anteriormente, me parece muy razonable que pueda crecer su FFO por acción al 12%, como mínimo (históricamente ha crecido al 17% CAGR).

Si bajan las acciones, Bob Dhillon aprovechará para recomprar (y yo también). Si no, mi retorno lo marcará el crecimiento de la empresa.

✒️ En resumen

Dinámica de mercado que favorecerá los alquileres.

Ventajas competitivas fuertes.

Owner-operator con gran habilidad para asignar el capital.

Margen de seguridad.

Valoración razonable.

¡Y hasta aquí el artículo de esta semana!

Espero que te haya aportado valor. Si es así, agradecería que:

❤️ Le des a Me Gusta.

🔁 Lo compartas con quien lo consideres oportuno.

✉️ Te suscribas si aún no lo has hecho.

¡Gracias por tu apoyo! 😊

👀 Otros artículos que te pueden gustar:

🏷️ Tickers de empresas mencionadas:

$MEQ

Bon dia Xisco, m’ha agradat aquest nínxol de negoci, crec que és una gran oportunitat d’inversió(veig que l’acció ja es troba a $170), volia participar-hi com tu , però ni a CaixaBank, ni DeGiro ni MyInvestor es pot comprar. Aixxx !!!

Buenos días, Xisco. Enhorabuena por tu nueva adquisición. ¿Qué he aprendido hoy de tu artículo? Que tenías los deberes hechos y, cuando ha surgido la oportunidad, te has decidido y has comprado. La mayoría de inversores hacen lo contrario: esperan a que la acción baje y, en ese momento, se ponen a investigarla, con lo cual pierden un tiempo precioso. Chapó para ti! Un saludo desde A Coruña!.