BP Journal #12

Resultados Brookfield Infrastructure, acuerdo Microsoft-Brookfield, análisis de Waste Connections, Kinsale Capital, Tom Gayner...

¡Hola! 👋

Soy Xisco y bienvenido a una nueva edición de BP Journal.

De vez en cuando te envío un email como este con reflexiones y una recopilación de contenido interesante sobre inversión, finanzas y negocios.

También publico artículos y análisis de empresas con un enfoque empresarial y patrimonial, como este último:

Para recibir todos los artículos y apoyarme, suscríbete si aún no lo has hecho.

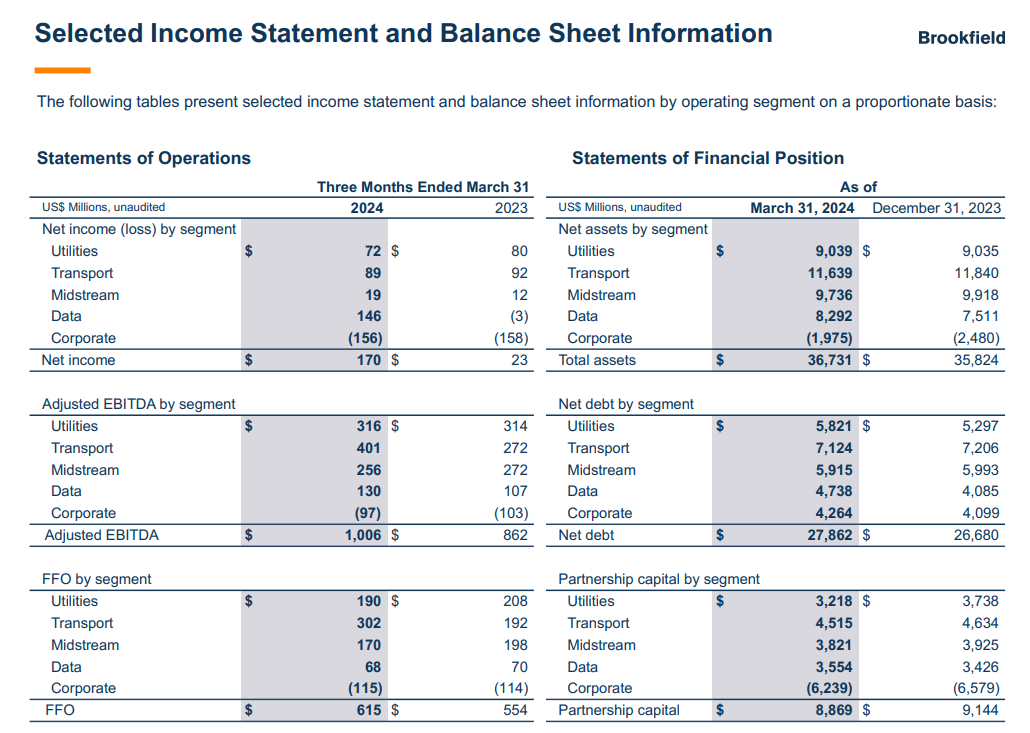

🛤️ Resultados de Brookfield Infrastructure

La filial de infraestructuras de Brookfield (BIP) ha vuelto a presentar unos buenos resultados, con el FFO/acción creciendo un 8% YoY.

Aquí van unos fragmentos destacados de la carta trimestral:

El plan de reciclaje de capital está siendo un éxito.

Hemos avanzado mucho en nuestros planes de reciclaje de capital, consiguiendo $1.200 millones en ingresos, de los cuales $1.100 millones se han cerrado hasta la fecha. Este éxito nos prepara para alcanzar nuestro objetivo anual de reciclar capital por valor de 2.000 millones de dólares.

Los retornos de estas ventas no son para nada malos.

En abril firmamos documentación vinculante para vender la plataforma de fibra de nuestro negocio francés de infraestructuras de telecomunicaciones a un comprador financiero. La transacción tiene un valor empresarial de más de 1.000 millones de euros (aproximadamente 175 millones de euros netos para BIP) y se espera que resulte en una TIR del 17% y un múltiplo de capital de aproximadamente 1,9x.

Y mientras, siguen invirtiendo en buenas oportunidades.

Nuestra mayor inversión del trimestre fue una inversión complementaria de bajo riesgo. Adquirimos una participación adicional del 10% en nuestro proveedor ferroviario y logístico integrado brasileño a un accionista existente por aproximadamente $365 millones. La compra aumentó nuestra participación al 21% (37% de la propiedad total de Brookfield) en un negocio de alto rendimiento con sólidos fundamentos a un descuento de más del 20% con respecto a nuestra opinión del valor razonable.

Por último, este fragmento de la carta es sin duda el mejor.

Un ejemplo muy bueno de cómo invierte Brookfield, aprovechándose de los ciclos del capital para generar retornos extraordinarios:

BIP comenzó a adquirir activos de almacenamiento de gas natural en Norteamérica en 2012 y, a finales de 2014, había reunido una plataforma de más de 300.000 millones de pies cúbicos de capacidad de almacenamiento de gas en ocho instalaciones de Estados Unidos y Canadá. En aquel momento, el sector del almacenamiento de gas natural salía de un periodo de importante acumulación de activos impulsado por los precios cíclicamente altos del gas natural y las tarifas de almacenamiento. Sin embargo, cuando la producción de gas de esquisto empezó a aumentar rápidamente en Norteamérica, la dinámica del sector se invirtió, reduciendo las tasas de almacenamiento y precipitando un descenso del valor de los activos muy por debajo del coste de reposición. Esto creó una oportunidad de inversión contraria para que Brookfield invirtiera aproximadamente $800 millones (la parte de BIP - aproximadamente $310 millones), con la convicción de que las tasas de almacenamiento y las valoraciones se recuperarían una vez que los mercados de gas natural se normalizaran.

En aquel momento, había varios atributos clave que sustentaban nuestra visión a largo plazo del valor intrínseco. Se trata de activos de infraestructura insustituibles que son esenciales para equilibrar la demanda de gas natural entre temporadas y períodos de perturbación del mercado. Además, estos activos tienen fuertes barreras de entrada regulatorias, geográficas y operativas, lo que se traduce en posiciones competitivas favorables en cada una de sus respectivas regiones operativas. Desde el punto de vista del mercado y del sector, pensábamos que los desequilibrios entre la oferta y la demanda, causantes de los bajos índices de utilización de los activos, se normalizarían a medida que los proyectos a largo plazo, como la capacidad de exportación de GNL, entraran en funcionamiento y dieran lugar a un aumento de la demanda de gas natural. También pensamos que existía una oportunidad asimétrica al alza no sólo por la recuperación de las condiciones del mercado, sino también por el creciente número de perturbaciones del mercado, como condiciones meteorológicas extremas, interrupciones operativas y acontecimientos geopolíticos.

A lo largo de los últimos años, nuestra tesis se ha materializado a medida que el mercado de almacenamiento de gas natural ha experimentado mejoras significativas en sus fundamentales subyacentes. […] La escasa inversión en el sector durante la última década, unida a la reticencia política y regulatoria a construir nuevas infraestructuras energéticas tradicionales, han creado un importante valor de escasez para la capacidad de almacenamiento in situ. Los fundamentos del negocio siguen mejorando. […] En los últimos cinco años, hemos logrado aumentar el FFO a un ritmo constante superior al 20% sobre la misma base.

En abril de 2023, vendimos nuestras participaciones en dos activos de almacenamiento de gas estadounidenses no estratégicos por unos ingresos brutos de $235 millones (la parte correspondiente a BIP, aproximadamente $100 millones). Obtuvimos atractivos múltiplos de transacción para estos activos de 21x y 15x EBITDA. A través de estas ventas y los dividendos recibidos durante nuestra propiedad, hemos devuelto más de nuestro capital invertido originalmente y seguimos siendo propietarios de una de las mayores empresas independientes de almacenamiento de gas en América del Norte que hoy genera más de $240 millones de EBITDA al año.

🤝 Acuerdo Brookfield-Microsoft

Siguiendo con Brookfield, esta semana anunciaron un acuerdo con Microsoft para respaldar proyectos de energía renovable por un valor de aproximadamente $10 mil millones.

Con la ayuda de Brookfield, Microsoft espera financiar la construcción de parques eólicos y solares entre 2026-2030 en Estados Unidos y Europa.

El acuerdo busca abordar las crecientes demandas de energía de la computación en la nube y la inteligencia artificial, agregando 10,5 gigavatios de capacidad de generación.

La noticia no me ha sorprendido.

En la última presentación de resultados (que compartí en este post) ya avisaban de esta necesidad y por qué iba a beneficiarles:

Las principales empresas tecnológicas del mundo son hoy las empresas más grandes y de mayor crecimiento. Y la forma en que esas empresas están creciendo es a través de la nube y la IA y la forma de ofrecer la nube y la IA es a través de la construcción de más capacidad de centros de datos. Obviamente, esto representa una gran oportunidad para nuestro negocio de infraestructuras y su plataforma líder de centros de datos.

Pero tal vez algo que creemos que no se reconoce del todo es que los nuevos centros de datos a gran escala que se requieren para apoyar el crecimiento de la nube y la IA son muy grandes, intensivos en computación y en energía.

Y, por tanto, cada vez más, para que tu centro de datos obtenga la autorización, tienes que aportar también una solución energética. Y de forma indirecta, la energía está ahora en el camino crítico para el crecimiento de las grandes empresas tecnológicas. Y esta es una oportunidad real para Brookfield porque somos quizás uno de los proveedores, si no el único, que puede proporcionar no solo capacidad a escala para centros de datos, sino también soluciones de energía limpia a escala mundial para permitir el crecimiento de estas grandes empresas tecnológicas.

Es un gran viento de cola en el que la experiencia en desarrollo inmobiliario, infraestructuras y renovables le proporciona una ventaja competitiva a Brookfield.

Enlace a la noticia aquí.

🗑️ Análisis de Waste Connections

Este video es un buen resumen de la tesis de Waste Connections:

En mi análisis de la empresa, comentaba lo siguiente:

La recogida es un negocio competitivo. La entrada de nuevos competidores es relativamente sencilla, no se precisa de mucho capital (conseguir unos camiones, empleados y poco más).

Si bien es cierto que no se precisa de mucho capital, en el vídeo comentan otros aspectos que dificultan la entrada de competidores:

Cuando estás con un contrato exclusivo en una zona, ya has hecho toda la inversión y tienes una flota de camiones depreciados, por lo que tienes una ventaja a la hora de pujar por el contrato.

Mientras prestes un buen servicio a un precio justo, no existe incentivo por parte de las autoridades locales para cambiar de proveedor. En el vídeo ponen el ejemplo de San Francisco, que ha tenido el mismo proveedor del servicio de recogida más de 50 años…

Tus camioneros llevan años recorriendo las rutas, lo que hace que sean más eficientes y sea más complicado competir para nuevos entrantes.

Te dejo los enlaces a mi análisis por si te puede interesar:

"Hay un dicho muy importante en la empresa que dice que los trimestres son importantes, pero los cuartos de siglo son críticos. Y así es como realmente pensamos en el negocio".

— Enrique Gómez, Watsco

🏦💸 Pago de intereses en Estados Unidos

🍿 Recopilación de contenido

A continuación os comparto algunos podcasts/artículos que he consumido y me han gustado:

🔍 Análisis de Kinsale Capital por Fundasy Investor. Muy buen artículo que explica los aspectos más importantes de Kinsale Capital Group, empresa de seguros especializada en el nicho de E&S. Me ha ayudado a entender mejor la industria para mi análisis de Markel. Me la apunto para la watchlist.

🏨 Entrevista al fundador de NH y AC Hoteles por Nude Project. Si te interesan las historias de emprendedores y aprender sobre negocios, esta entrevista te va a gustar.

🎙️ Entrevista a Tom Gayner por The Knowledge Project. De las mejores entrevistas que he visto últimamente. Está repleta de historias y anécdotas que te harán reflexionar sobre la inversión y la vida.

Y hasta aquí la edición de esta semana.

Espero que te haya gustado. Si es así, agradecería que:

❤️ Le des a Me Gusta.

🔁 Lo compartas con quien lo consideres oportuno.

✉️ Te suscribas si aún no lo has hecho.

¡Gracias por tu apoyo! 😊

👀 Ediciones anteriores:

Tan interesante como cada domingo!

Buenos días,

Como todas las semanas,muchas gracias Xisco por tu aportación y trabajo.

Saludos.